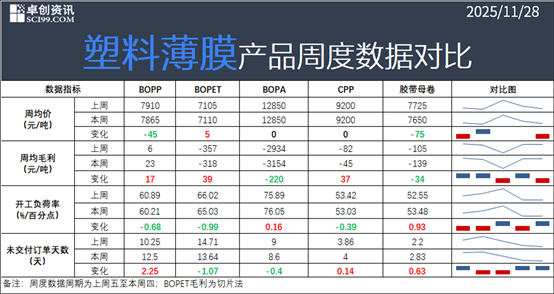

塑料薄膜:毛利抬升居多,订单多数延长

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

导语

上周塑料薄膜产品均价涨跌稳均存,毛利多数抬升;下游刚需补货与择低备货并存,订单周期多数延长;开工负荷率下滑为主。本周成本端表现不一,供应充足,下游刚需补货,预计塑膜市场或多数稳中偏弱,部分或成本与订单支撑存低位上涨可能。

价格:上周塑膜产品价格多数下跌及稳定,个别小涨

上周塑膜产品价格涨跌稳均存;其中胶带母卷价格下跌幅度最大,BOPET保持上涨;上周胶带母卷及BOPP原料继续下调,成本端支撑不佳,价格下滑;BOPET上周成本支撑,价格高位持稳,均价小涨。其他产品暂稳出货。

毛利:塑料薄膜各产品周均毛利抬升与下滑均有

上周塑料薄膜产品周均毛利多数抬升、个别下滑。BOPP生产企业累积订单以及新单跟进尚可,支撑毛利提升;BOPET供应下滑,对市场存支撑,且企业有意提升价格以修复毛利,毛利提升;CPP原料端拉丝降价偏多,但专用料价格高位仍存支撑,CPP价格跌幅不及原料跌幅,毛利小幅提升。BOPA及胶带母卷需求偏弱,供需压力下毛利下滑。

开工负荷率:抬升与下滑均存

上周多数塑膜产品开工负荷率抬升与下滑均存,波动幅度在0.16到0.99个百分点。BOPA因装置新装置投产后调试提速,且部分膜厂部分种类订单交货偏紧,行业开工负荷率小幅抬升;胶带母卷订单分布不均,部分厂家订单充足,装置提升负荷,带动行业开工负荷率抬升;BOPP、BOPET及CPP受盈利改善有限、计划内检修、以及部分地区受天气因素影响装置短停等因素影响,开工负荷率下滑。本周塑膜企业预计延续交单为主,原料预计涨跌互现,下游多保持观望态度,新单刚需跟进,行业开工负荷率或小幅波动。

未交付订单天数:周期多数延长,幅度-1.07-2.25天

上周塑料薄膜各产品未交付订单天数多数延长,变动幅度扩大到2天左右。上周BOPP下游用户继续入市备货,需求放量尚可,订单周期较上周延长2.25天。上周胶带母卷下游库存低位,刚需交投量小幅增加,厂家累积订单小幅抬升0.63天。CPP下游新单刚需跟进,少数工厂逢低适当补货,膜厂订单周期微幅延长0.14天。BOPET与BOPA新单跟进不足,交前期订单为主,订单周期缩短0.4-1.07天。

本周预计:部分成本与订单支撑,存低位上涨预期

上周塑料薄膜均价涨跌稳均存。本周来看,塑膜市场供应仍较充足,需求以刚需释放为主,供需矛盾尚在,对市场难显有利支撑。成本面各产品表现不一,原油窄幅波动,原料PP偏弱调整,施压BOPP与CPP偏弱震荡;胶带母卷以及BOPET成本面支撑尚可,下游或存阶段补货意愿,需求或阶段支撑,本周或低位上涨;BOPA原料上涨,成本支撑增强,但是基本面难有改善,或持稳为主。

文|塑料制品团队

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn

推荐资讯

推荐资讯