股价表现跌跌不休 英特尔想要守得云开见月明难

2022-09-02 21:33:52来源:钛媒体APP编辑:居小桃

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:股价表现跌跌不休 英特尔想要守得云开见月明难

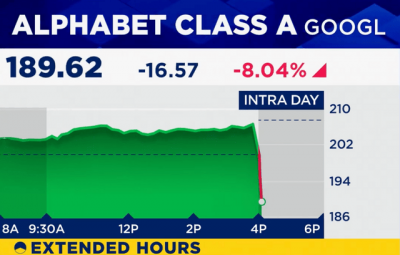

芯片巨头英特尔今年的股价表现跌跌不休。该股从今年年初的50美元,截至目前已经跌到只有31美元,股价跌超60%。股票下跌祸不单行的是,美联储计划将要再次加息。

最近,美联储官员纷纷支持9月份再次大幅加息,以遏制40年来的高通胀,即使这是以经济衰退为代价的,但这加剧了对周期性下跌的担忧,也给英特尔的股票表现带来了压力。周期性下跌已经使该公司从个人电脑衰退中走了出来。

该股的持续下跌——由于通胀压力似乎有所缓解,预计美联储可能在2023年转向美联储,该股也未能如愿实现反弹。在首席执行官帕特·盖尔辛格(Pat Gelsinger)的领导下,英特尔的复出计划屡屡遭遇执行障碍后,要重新获得投资者信心,仍有许多工作要做过去几个季度。

即使是布鲁克菲尔德资产管理公司(Brookfield Asset Management,BAM)最近投资英特尔铸造厂的最新利好消息,也未能使该股摆脱目前的低迷。除了影响英特尔运营能力的广泛宏观不利因素外,帕特·盖尔辛格还承认,英特尔“在产品设计、DCAI和AXG产品的斜坡等领域的执行问题”导致了比预期更大的根本性事故。

虽然英特尔已承诺在下半年重新提速,但预计该公司的年终业绩在短期内将表现不佳。原因在于正在进行的纠正工作越来越复杂,并增加了宏观不确定性,这与管理层向下调整顶层和底线指导的决定相一致。

以下将分析介绍英特尔核心业务部门的关键考虑因素,以评估其对该股近期前景的影响。

尽管不少投资者对该股票的长期前景仍然乐观,考虑到预期的股票收益和同行利润分享,英特尔回归其代工根基,以及关键新产品的持续增长,以加速对长期数据中心和汽车市场的渗透,鉴于其战略转型的执行风险增加,但是短期内股价表现可能会进一步动荡。

客户计算集团(“CCG”)

CCG目前是英特尔主要的个人电脑销售部门,该部门在消费终端市场的敞口最大。该部门目前占英特尔综合销售组合的50%以上,并且由于过去十年来规模化的生产力,这也让它在更广泛的业务中拥有最高的运营利润率。

尽管英特尔仍然是核心PC处理器的市场领导者,但其市场份额正逐渐丧失给竞争对手,同时也在应对经济衰退风险上升前消费者信心减弱导致的广泛市场放缓。

在经历了两年因疫情驱动的业绩繁荣之后,投资者对半导体周期放缓的担忧现在正在变成现实,芯片制造商集体发出了消费终端市场需求放缓的警报。今年上半年观察到的全球PC出货量加速下降表明,预计2022年市场将萎缩9.5%。

这与英特尔预期的“TAM”将减少10%的预期一致,因为“宏观疲软,以消费者疲软扩大为特征”。英特尔观察到第二季度对其最大客户的PC出货量表现不佳,这进一步证实了这一暗淡的前景。

这些客户目前正在迅速降低库存水平,以应对消费者PC需求的预期下降(预计2022年将下降13.1%),以及企业PC需求减速(预计2022年将下降7.2%),尽管该部门对短期宏观逆风具有相对弹性。

虽然AMD等同行正在寻求通过企业需求的弹性来抵消近期消费者PC的一些弱点,但英特尔在秋季推出新的“猛禽湖”第13代英特尔核心PC处理器可能“太少太晚”。升级周期不仅错过了过去两年大流行驱动的需求激增,即将推出的猛禽湖项目也与市场放缓的严重程度直接吻合。

尽管英特尔希望借助强大的升级周期顺风顺流,但由于估计有超过6亿台过时的个人电脑采用了四年或更久的技术,因此推迟推出Raptor Lake有可能进一步降低竞争对手的市场份额,突显出其内部执行能力差。

鉴于CCG部门对其合并销售和利润构成的巨大贡献,预计这场失败的“追赶游戏”将在未来几个月对英特尔的底线业绩产生严重影响。这与该公司今年的负自由现金流指导意见一致,该指导意见无意中指出了短期内严峻的估值前景。

数据中心和人工智能集团(“DCAI”)

在即将到来的周期性衰退中,对数据中心处理器的强劲长期需求一直是半导体行业的生命线。

随着云计算成为企业部门实现运营和经济效率的一个越来越关键的因素,预计未来几年对数据中心技术的需求将持续增长。因此,预计今年数据中心处理器的需求将至少增长20%,这与宏观经济疲软导致以消费者为中心的细分市场放缓形成了鲜明对比。

从长期来看,到本十年中期,企业部门对云应用的投资预计将超过8000亿美元。因此,这将提升对数据中心芯片等辅助人工智能硬件的需求,预计到2030年,相关TAM将以43%的复合年增长率增长至1.7万亿美元。

尽管这些统计数据继续支持超级规模和芯片制造商应对短期宏观不确定性的弹性需求环境,但具有讽刺意味的是,英特尔将在相关的长期顺风中进一步失利:

谈到DCAI,正如我们在投资者日上所述,在未来几年,随着我们重建服务器产品组合,我们预计增长速度将低于整个数据中心市场。这不是我们喜欢的事实,而是我们看到的预测。我们专注于在从企业到云的所有工作负载和用例中重新获得性能和TCO领导地位。来源:英特尔第二季度电话财报会议记录

这再次凸显了英特尔不合时宜地执行其战略卷土重来计划会经受更大考验。主要竞争对手AMD继续凭借面向云计算、通信基础设施和电信部署的广泛使用案例的下一代产品,打破英特尔在数据中心服务器处理器领域的市场领先地位。

AMD这家无晶圆厂芯片制造商也有望在2024年推出第五代“都灵”EPYC服务器处理器,该处理器面向通用和云优化应用。基于4nm和3nm的制造工艺,AMD的都灵EPYC处理器有望释放一些同类最佳的性能能力。与此同时,英特尔已推迟推出其竞争产品,即下一代“蓝宝石急流”至强服务器处理器,这可能使AMD等新兴竞争者进一步失去市场份额:

关于DCAI,正如我在正式评论中所说,我们感到失望。其中一些是由宏观驱动的……但正如我们所说,我们有一些独特的执行问题,我们在蓝宝石急流上保持了较高的质量标准,因此我们采取了另一个步骤,这是一个预测,将一些库存和储备问题摆在我们面前,而不是高ASP新产品收入。来源:英特尔第二季度电话财报会议记录

然而,值得强调的是,尽管如此,英特尔在最近几个季度继续与包括元平台(Meta)和AWS(AMZN)在内的关键超规模企业建立长期合作伙伴关系,为持续需求铺平了道路,以支持该领域的长期增长。

英特尔最近收购了Granulate,这是一家“基于以色列的实时连续优化软件开发商”,这也使其能够长期提供端到端解决方案。软件的提供不仅推动了更高的利润率销售,还有望促进互补硬件的更多交叉销售机会,支持新的数据中心产品部署的进一步提升,并提高长期市场份额收益。

除了英特尔在人工智能和数据中心领域的突袭机会之外,该公司通过持续提升其“旗舰Agilex FPGA”处理器,在提供可编程解决方案方面继续取得有利进展。正如我们之前的报道中提到的,现场可编程门阵列(“FPGA”)是“能够适应现代技术要求快速变化的可编程电路”:

由于其通用性,单个FGPA可能会整合离散组件。具体而言,可以对电路进行编程和配置,以促进特定功能,并在需要更改时重新编程。FGPA广泛应用于新兴技术,如云数据中心和通信基础设施应用,考虑到其自适应特性和实现低延迟人工智能加速的能力。随着新兴技术的不断采用,预计未来五年全球FPGA市场将以8.5%的复合年增长率增长。

因此,英特尔在全球5G企业市场上占据了独特的位置,以捕捉不断增长的需求,相关机会预计将以28.5%的五年复合年增长率快速增长至100亿美元,这是一个有利的顺风,部分抵消了数据中心服务器处理器前景的近期执行灾难。

网络和边缘组(“NEX”)

除了FPGA,NEX是英特尔取得积极进展的少数领域之一。第二季度,该部门的收入超过23亿美元(同比增长11%;季度增长1%),创下了新的记录,受强劲的5G和以太网需求的推动,这与前面部分概述的市场观察结果一致。

随着与谷歌(GOOG/GOOGL)合作开发的英特尔最新基础设施处理单元(“IPU”)“Mount Evans”等新产品开始生产,这一势头预计将持续到2023年,而被压抑的需求来自著名的超级规模企业。尽管英特尔在加速云计算需求之前利用数据中心服务器处理器需求的能力低于预期,但其NEX产品——类似于FPGA——预计将成为积极的抵消。

Mount Evans IPU本质上是一个数据处理单元(“DPU”),能够跨数据中心“移动、处理、安全和管理”工作负载。Mount Evans IPU具有“多主机适配器功能[可连接]多达四个Intel Xeon CPU”,即使是目前市场上功能最强大的DPU,如Marvell(MRVL)LiquidIO服务器适配器和OCTEON DPU,也能与之竞争。

与Marvell的基础架构处理器产品类似,英特尔的Mount Evans IPU还附带了全面的软件开发工具包(“SDK”),包括“基础架构程序员开发工具包”(“IPDK”),为客户提供无缝和可扩展的端到端解决方案。

加速计算系统和图形集团(“AXG”)

AXG细分市场主要包括与部署在PC、数据中心和高性能计算(“HPC”)/超级计算机的广泛用例中的GPU相关的销售。AXG部门还负责开发区块链加速器以及其他定制加速器,以利用新兴技术的需求。

与CCG中观察到的宏观阻力和执行不足类似,AXG今年“预计不会达到(其)GPU单位目标”。除了库存增加的风险增加外,该部门的底线也受到部署成本增加和产品路线图上升的挤压。

具体而言,英特尔ARC“炼金术士”游戏GPU的增长正受到全球PC出货量放缓以及随后在周期性衰退之前OEM库存水平下降的阻碍。本季度晚些时候部署的下一代Intel Arc A5和A7台式机图形卡的延迟推出,也与更广泛的同行群体中GPU需求加速下降的时期相吻合,为该领域的表现不佳增添了另一个打击。

与此同时,英特尔在高性能计算机领域的市场领导地位也因其竞争对手AMD的市场份额迅速下降而黯然失色。由AMD最新的CDNA 2架构提供动力的“AMD Institute MI200”系列数据中心GPU处理器现在可以在“世界上10个最大的超级计算机中找到,并在为世界上一些最强大的超级计算机提供动力方面发挥了关键作用”,这引起了业界领军者英特尔的注意。

希望英特尔的产品,即最新的“Arctic Sound-M”数据中心GPU,能够帮助其重新站稳脚跟,该GPU今年已投入生产和交付客户。作为“用于数据中心工作负载的多用途GPU”,解决了“媒体流和游戏,到AI视觉干扰和虚拟桌面”的广泛使用情况,Arctic Sound-M卡将充分利用新兴技术趋势带来的迅速增长的需求。

英特尔代工服务(“IFS”)

Gelsinger在担任英特尔首席执行官后所面临的最大挑战之一是引入“IDM 2.0”,其目的是让公司回归其铸造根基,并利用芯片制造垂直集成带来的好处。在IDM 2.0下,英特尔寻求与“第三方代工厂合作,并在先进工艺技术上包括一系列模块化瓷砖的制造,包括从2023年开始的英特尔客户和数据中心领域计算产品的核心产品”。

这包括期待已久的“流星湖”CPU,它是上一节讨论的猛禽湖CPU的继承者,预计将利用英特尔的7nm工艺和行业合作伙伴台积电(TSM)的5nm工艺,从2023年开始部署。

除了IDM 2.0下IFS的持续增长带来的成本和创新收益外,我们还认为该战略是在AMD和Nvidia等无晶圆厂芯片竞争对手之间进行利润分享的一种谨慎方式:

这一战略扩张正值各行业的全球数字化继续以前所未有的速度加速之际,这导致了半导体需求和供应之间日益扩大的差异。在未来五年内,Foundry预计将成长为一个1000亿美元的市场,而这一预计增长的大部分将由人工智能、云、5G和边缘计算等新计算技术的需求推动。

最近由拜登总统签署成为法律的《芯片法》也预示着英特尔的新战略。根据《芯片法案》,英特尔寻求从520亿美元的政府支持中获益,这些支持旨在进一步扩大美国芯片生产实力。

然而,与IFS对英特尔合并销售组合的名义贡献相一致,相关努力仍需数年才能逐步扩大规模,并对公司的短期表现产生重大影响。尽管我们对IDM 2.0在帮助英特尔重新获得市场份额并参与竞争对手的利润分享方面仍持乐观态度,但相关努力距离取得成果还有很长的路要走,这突出了未来执行风险的上升。

Mobileye

Mobileye一直是英特尔公司的明星。芯片制造商收购Mobileye的早期决定是一个先见之明,使其在参与加速全球采用先进驾驶辅助系统(“ADAS”)和自动驾驶技术方面具有先行者优势,这些技术正快速接近拐点:

未来五年,全球自动驾驶技术市场预计将以14%至28.5%的复合年增长率增长,为Mobileye带来强劲的后劲。大部分增长将由robotaxi部门主导,预计到2025年,该部门将以60.7%至120.5%的复合年增长率快速增长。

这个子公司还没有令外界失望,其营业利润率一直高于40%,并持续增长。Mobileye已经将其自动驾驶汽车测试项目从其在以色列的总部扩展到世界上一些最繁忙和最复杂的驾驶环境,包括纽约市、底特律、巴黎、慕尼黑和上海。

尽管子公司取得了有利的基本进展,但该部门对英特尔综合业绩的贡献仍然微不足道。相反,现在的核心焦点是英特尔即将在今年晚些时候进行的Mobileye IPO计划,预计这将为股东带来新的价值。由于到2030年,汽车芯片的TAM预计将超过1000亿美元,Mobileye将充分利用高增长机会,随着其技术部署的增加,这些机会在长期内保证了更高的估值。

结语

基于上述分析,在实现对其长期前景的预期乐观之前,英特尔还有很多工作要做。具体而言,CCG、DCAI和AGX短缺将需要一段时间才能从短期宏观逆风中恢复给定的附加压力,这将减缓各路段的爬坡轨迹。

最大的下行风险是,这三个板块也占据了英特尔基本业绩的大部分,预示着其近期估值前景将继续面临压力。与此同时,充分利用当前市场机会的细分市场,包括NEX、IFS和Mobileye,仍处于早期增长阶段,在对公司的盈利做出任何有意义的贡献之前,仍需要一段时间才能实现增长。

目前,英特尔仍有许多工作要做,以恢复其信誉和投资者对该公司保持市场领先地位能力的信心。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn

相关推荐