原标题:营收连续六个季度放缓,净利润暴跌超8成 Zoom不香了?

日前,视频会议软件开发商Zoom公布了一份不及预期的23财年Q2业绩报告,并提供了疲软的指引,导致股价暴跌,透支了疫情红利Zoom业绩持续疲软,Zoom的未来还值得被看好吗?

营收连续六个季度放缓,净利润暴跌超8成

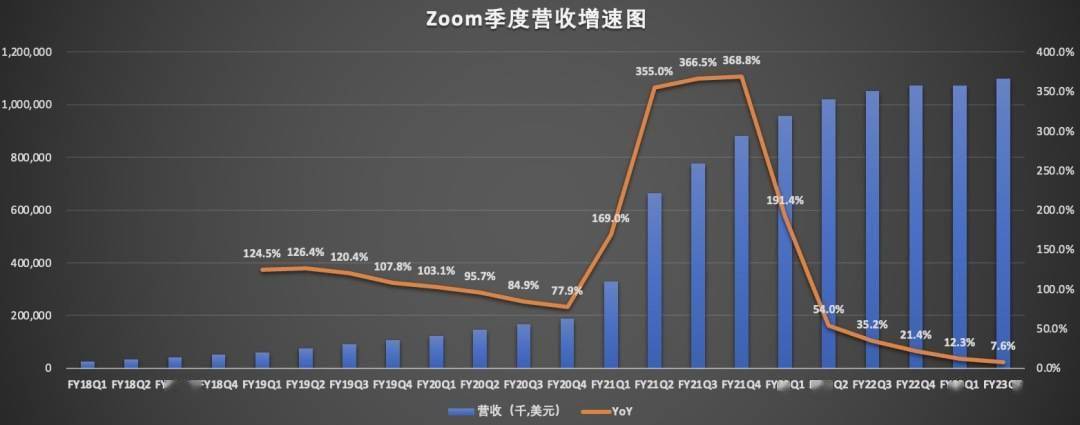

Zoom最近发布的2023财年Q2财报数据显示,该公司第二季度实现11亿美元的总营收,这是该公司连续五个季度实现收入超10亿美元。

需要提醒的是,报告期内的总营收,低于此前公司上一季度给出的11.15~11.20亿美元的收入预期,报告期内,季度营收同比仅增长7.6%,低于上一季度的12.3%,该公司已连续六个季度营收增速放缓,由此不难看出,Zoom疫情爆发期间的高增长一去不复返了。

Zoom的核心业务是视频会议,其收入主要是来自公司统一通信平台的订阅收入。订阅收入的主要驱动依赖于订阅用户的数量以及额外产品的购买,也就是说订阅客户规模的增长,以及客户对产品使用的保留率对公司营收的有直接影响,是核心的衡量指标。

Zoom企业客户提供了该公司五成以上的收入,但一个危险的信号是,该公司企业客户增长严重放缓,截至二季度末,Zoom拥有约204100家企业客户,较上一季度的198900家,增长不足3%。

财报显示,过去12个月中,收入贡献10万美元的客户数为3116家,同比增长37%,与前面几个季度相比,同比增速呈现下行趋势,这一定程度上也反映出该公司整体客户留存率在降低的风险。

Zoom财务主管Kelly Steckelberg表示,美元走强、公司在线业务的表现对当季营收产生了负面影响。

Zoom试图通过业务多元化来维持营收和用户增长。该公司希望通过围绕核心产品Zoom Meetings的视频通讯平台的搭建,集成Zoom Phone、Zoom Events等新产品,产生协同效应,增强服务吸引力,提高订阅率。

有分析师指出,虽然该公司已经推出了新的项目来促进在线订阅的增长,但随着Zoom通过更高的流失率和更低的免费到付费转化率来运作,可能需要几个季度的时间才能稳定下来。

较低的转化率可以归因于俄乌战争期间欧洲、中东和非洲地区(同比减少8%)以及中小企业较低的购买意向。

分析师们表示,短期内,在线业务的潜在下行风险以及今年下半年更广泛的宏观不确定性让我们保持观望。

随着公司在研发和营销方面的支出大幅增加,Zoom当季净利润暴跌,从去年同期的3.169亿美元暴跌86%,至4570万美元。摊薄后每股收益(EPS)0.15美元,而去年同期为1.04美元。non-GAAP下,净利润3.23亿美元,而去年同期为4.15亿美元;摊薄后每股收益(EPS)1.05美元,高于市场预期的0.92美元,而去年同期为1.36美元。

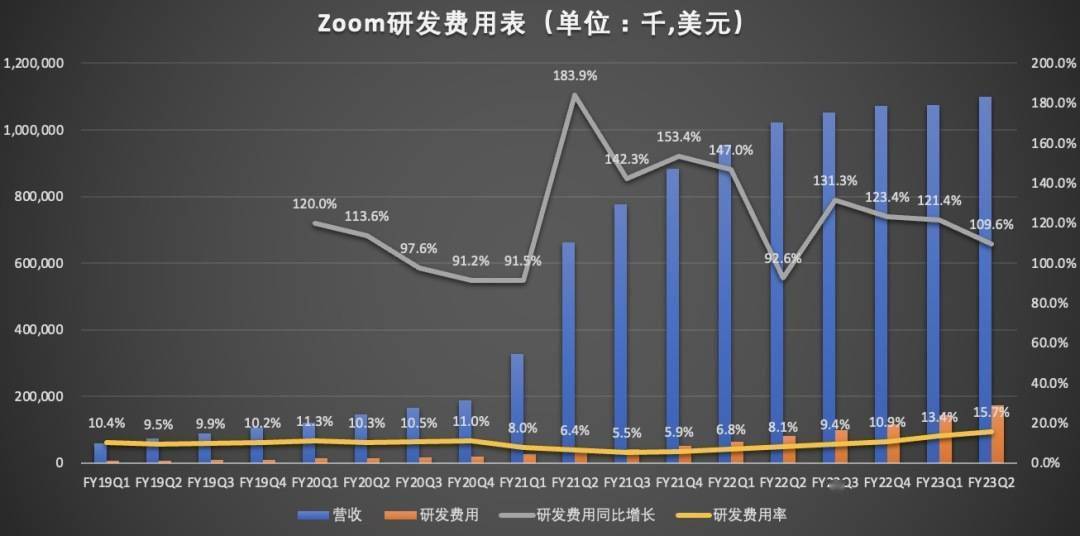

数据显示,报告期内,Zoom的研发费用为1.73亿美元,同比109.6%,研发费用率从上年同期的8.1%,上升至本季度的15.7%。

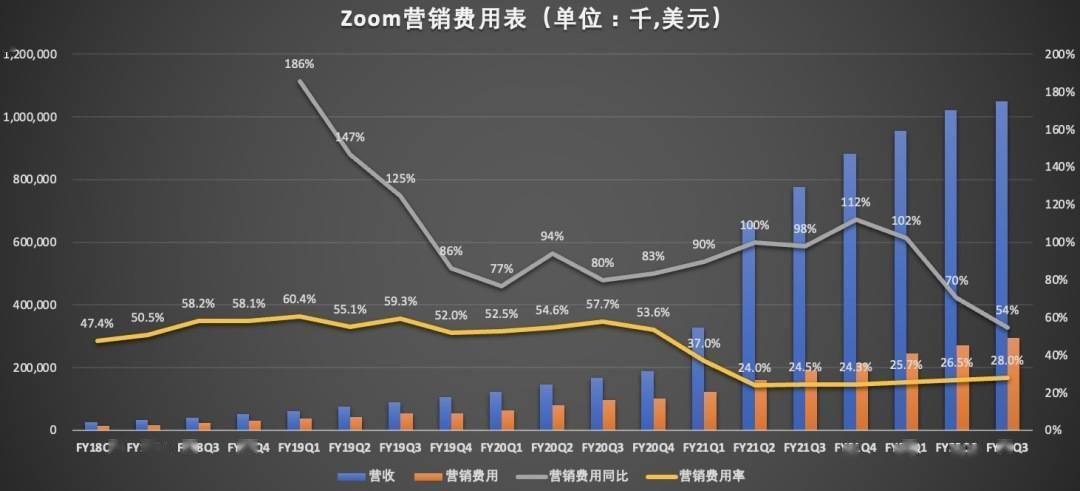

营销费用为4亿美元,同比增长47.7%,营销费用率从上年同期的26.5%,上升至本季度的36.4%。

木头姐入场,分析师有的乐观,有的看衰

在周二下午的交易中,Zoom的股票暴跌17%,创下2020年1月以来的最低收盘价,股价跌回疫情前水平。

交易数据显示,“木头姐”凯西•伍德旗下方舟投资公司的两只基金周二买入逾80万股Zoom股票,截至当日收盘价值6825万美元,这也是方舟投资公司三个月来首次买入这家视频会议公司的股票。

数据显示,截至6月底,方舟投资公司是Zoom的第五大股东,持有约958万股。自2020年第四季度以来,方舟投资公司基本上一直在增加Zoom的持股。数据还显示,方舟投资公司拥有或曾经拥有Zoom的期权。

Zoom周一预计整个财年每股收益在3.66美元至3.69美元之间,低于华尔街预测的每股3.78美元。管理层此前预计全年收益高达每股3.77美元,该公司还将全年销售额预期下调至43.9亿美元至44亿美元,低于华尔街预测的45.1亿美元,也低于此前高达45.5亿美元的预测。

对于Zoom业绩表现和未来预期,分析师的态度也走向两极。

一些分析师仍对该股未来12个月的前景持乐观态度。包括MetaMarshall在内的摩根士丹利分析师维持对Zoom的“增持”评级,并表示估值、打造平台的能力以及在美国以外的机会等都是继续看涨该公司的理由。

华尔街多位分析师则因为对Zoom增长放缓感到担忧而看衰。

MP Securities分析师PatrickWalravens予以Zoom“与大市持平”评级,并指出,该公司拥有“非常好用的产品”,但整体营收状况却每况愈下,在线业务销售额同比降幅达9%,比上一季度的2%降幅还要差。

对此,Walravens将其对该公司未来三年的全年每股收益预期分别从3.72美元、3.99美元和4.20美元下调至3.69美元、3.28美元和3.29美元。

花旗分析师Tyler Radke也表达了类似观点,称在其在线业务和面向中小企业的业务,以及外汇因素的负面影响下,该公司的增长似乎“停滞不前”。

Radke表示:“尽管营业利润和每股收益都超出预期,但自由现金流却未达到其年度指引,同时也比市场预期低约20%,这令该股的性价比更低了。”该分析师还补充道,Zoom最新一季业绩可能会在近期内为该股带来被下调评级的风险,同时指出Zoom的前景“比我们担心的要糟糕得多”。

另外,BTIG分析师Matt VanVliet也在Zoom业绩公布后将其评级从“买入”下调至“中性”,并指出该公司可能继续面临宏观经济方面的负面因素,包括在线业务以及在欧洲、中东和非洲地区的持续压力。

VanVliet表示:“总的来说,由于营收增长进一步放缓,Zoom 2023财年盈利能力和自由现金流的倒退多少会令人担忧。因此,鉴于短期预期的大幅下降,我们将Zoom的评级下调至‘中性’。”

那么,Zoom未来还值不值得投资呢?

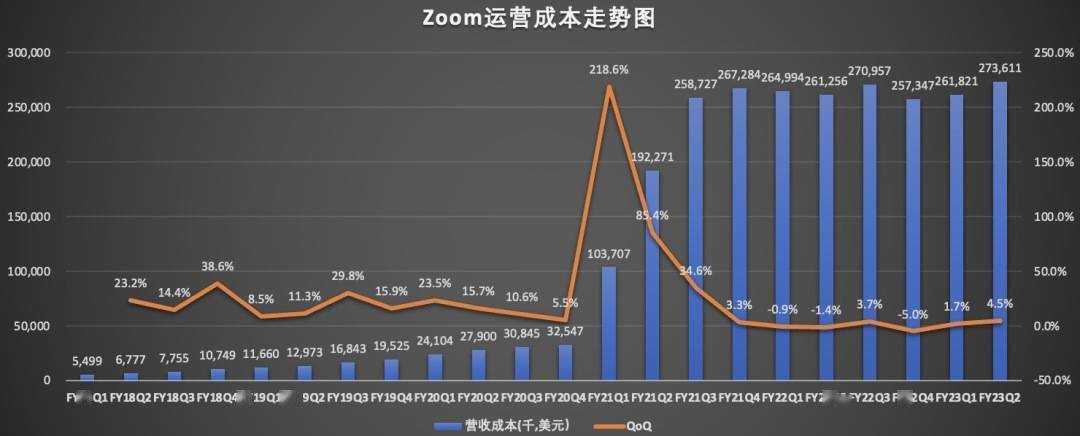

首先,从企业自身运用情况而言,运营成本得到较好地控制,毛利率较高,盈利能力还不错。

从2022财年伊始,Zoom就在有意识的控制运营成本。财报显示,2023财年第二季度Zoom的运营成本为2.74亿美元,同比增长4.7%。

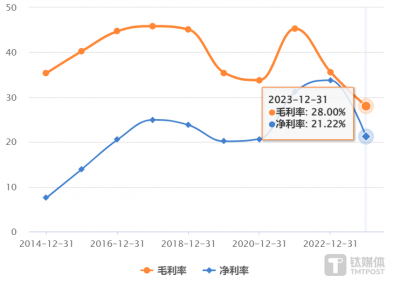

报告期内Zoom的毛利为8.26亿美元,同比增长8.6%,毛利率从上年同期的74%,小幅上涨至本季度的75%。

从上图可以看出,当前Zoom的毛利率处于中高位水平。通常情况下,一家企业的毛利率越高,说明企业的盈利越高。一般从企业盈利角度来说,毛利率越高就代表着企业的利润越大,从市场营销角度看也说明了企业的产品有着不错的竞争力。

其次,从行业前景和行业竞争环境来看,全球视频会议市场巨大,巨头林立,竞争激烈。

根据市场研究公司Grand ViewResearch的最新报告,2020年至2030年,全球视频会议市场的复合年增长率为12.5%。预计到2030年,这个市场将增长到197亿美元以上。

同时,企业正在进行数字化转型,伴随技术的快速发展,世界已经越来越多地走向数字世界。在这样的背景下,市面上涌现出Google Meet、Zoom、MicrosoftTeams等众多视频会议软件,这些软件可以有效促进员工协作,提高办公效率。

根据Statista数据,光Zoom和Microsoft在2021年视频会议市场就已分别占据46%和29%的份额。Microsoft365服务的一部分,在国内外都有着广泛的受众群体。Microsoft Teams在去年12月的月活跃用户数量已经突破2.7亿。

谷歌的视频会议工具Google Meet于2020年推出,据报道,当年使用这个工具参加会议的人数超过1亿。

目前来看,虽然Zoom依旧具备一定的领先优势,但微软、谷歌等巨头带来的竞争压力也绝不容忽视。