微软晒2022财年四季度财报 软瘫之下是更硬的底气

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

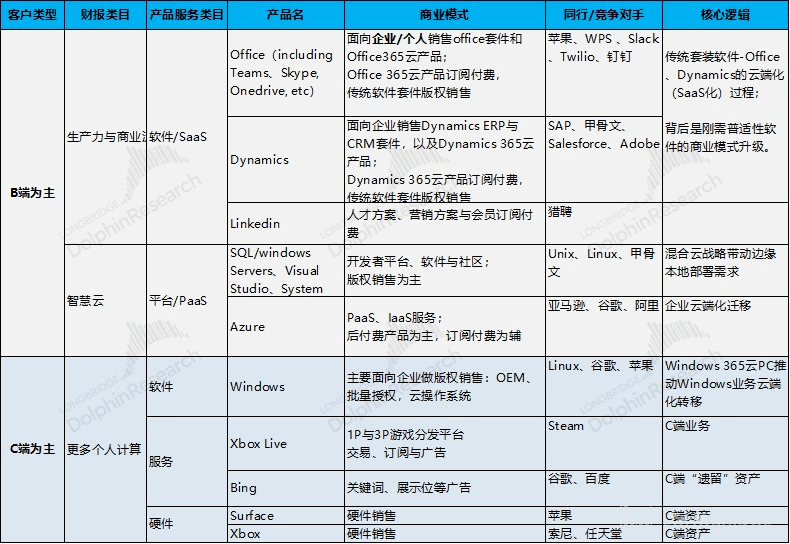

微软业务构成简介

由于微软业务复杂,可以先通过下图简要了解下微软的业务构成及现状,以便更好的理解下文。

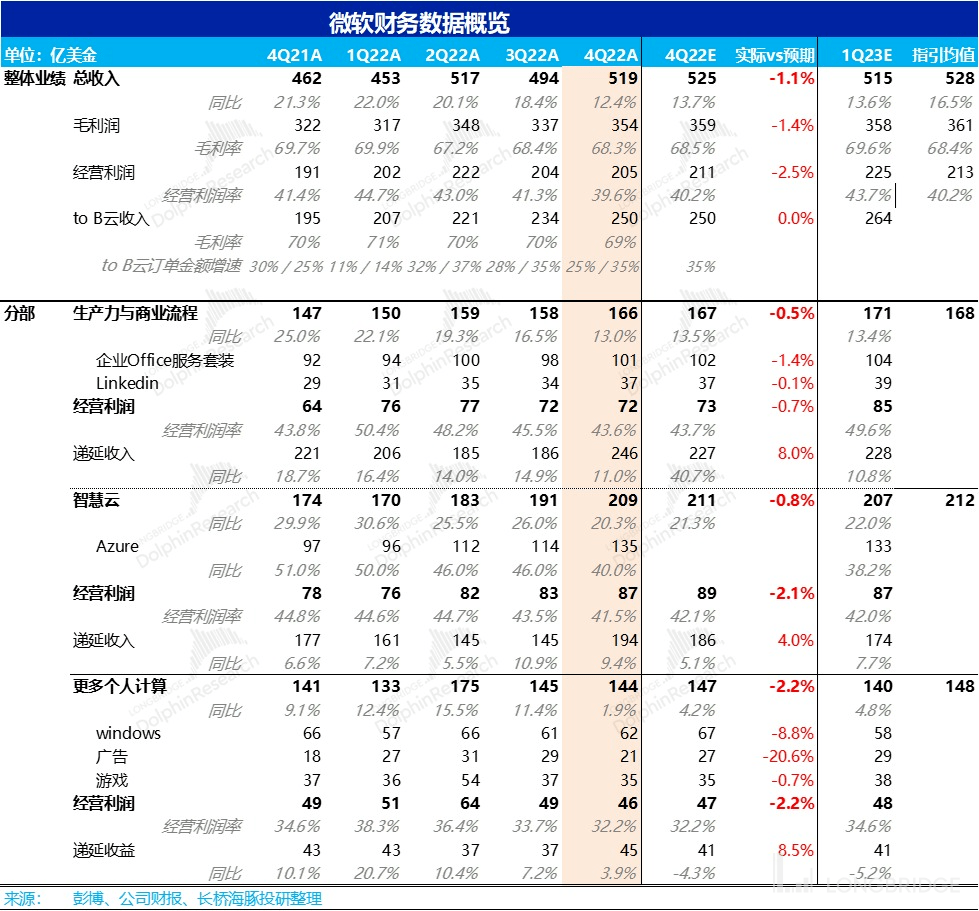

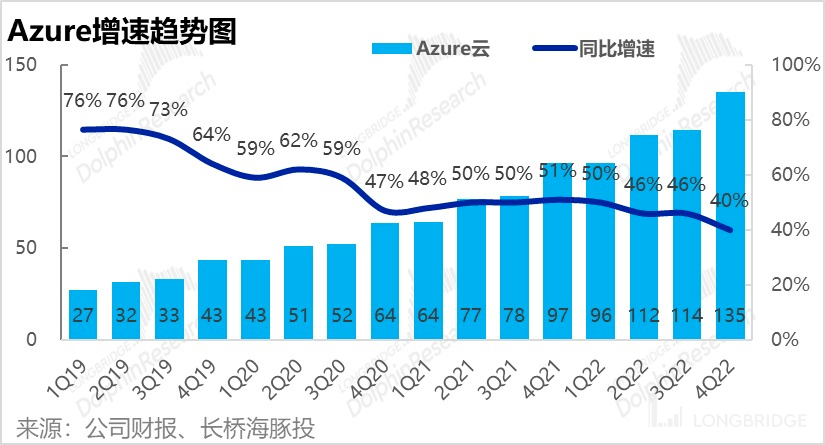

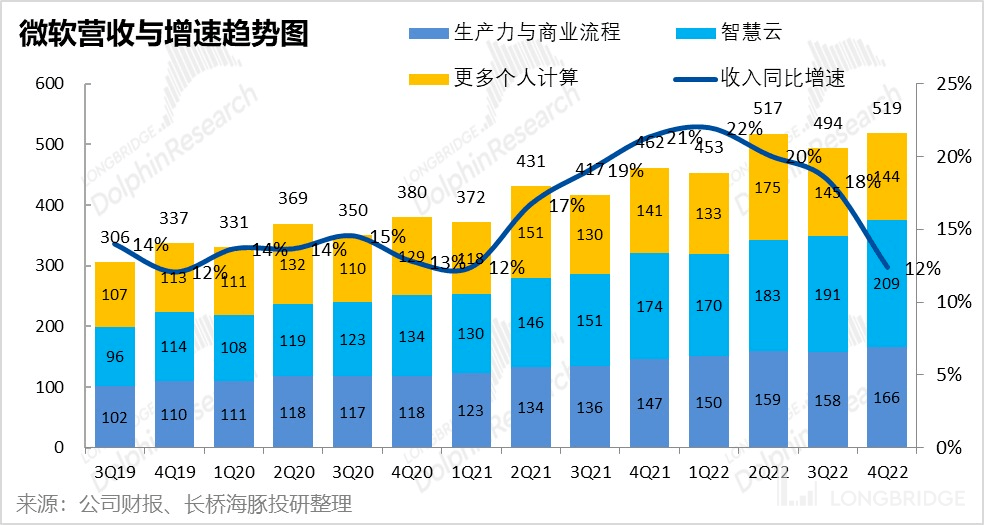

由于 Azure 业务增速的放缓,以及非 Azure 服务(SQL server,Visual Studio 等)营收增速由上季度的低各位数增长,到本季-3% 的收缩;智慧云业务本季整体实现 209 亿美元的收入,稍稍低于市场预期的 211 亿营收。同比增速也由上季的 26% 下滑到 20%。可以推断,在美国企业也进入裁员控费的氛围时,对云服务等 IT 功能的投入也在收缩。

2.Office 业务云端化红利渐尽?

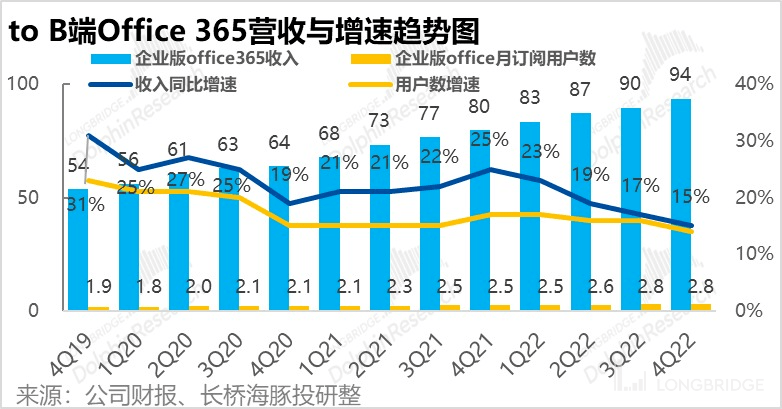

2022 财年四季度,微软面向企业的办公 SaaS 产品 Office 365 实现收入 94 亿美元,同比增长 15%,在云端化红利末期,收入增速持续在放缓。

拆分来看,该业务增长主要由两个因素驱动:①Office 365 企业订阅用户数的增长,②单企业用户产生的平均收入 ASP。

截至本季度末,Office 企业月订阅客户虽同比增长 14%。但微软全球使用 Office 365 期末的企业用户仍在 2.85 亿左右,与上季度季基本零增长。在当前环境下,企业 office 上云暂时停滞。

同时,客单价提升速度也陷入停滞,自 2022 财年二季度以来,增速一直仅有 1-2%(当期有美元强势,抵消了 Office 产品涨价的影响),较之前每季度 5-8% 的速度小幅放缓明显。

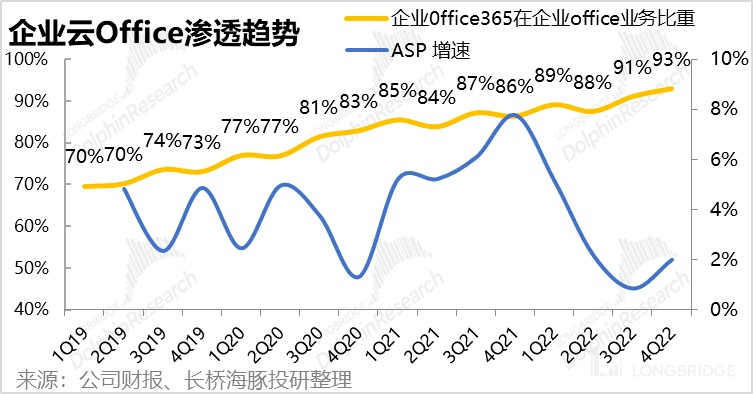

本季度,云端的 Office 365 在企业 Office 整体营收中的占比进一步提高 93%,占比进一步提升的空间已然很小。

可见 Office 云端化红利估计逐渐到顶。后续增长可能更多要靠客单价提升来驱动(产品涨价 + 单用户使用产品量增加)。

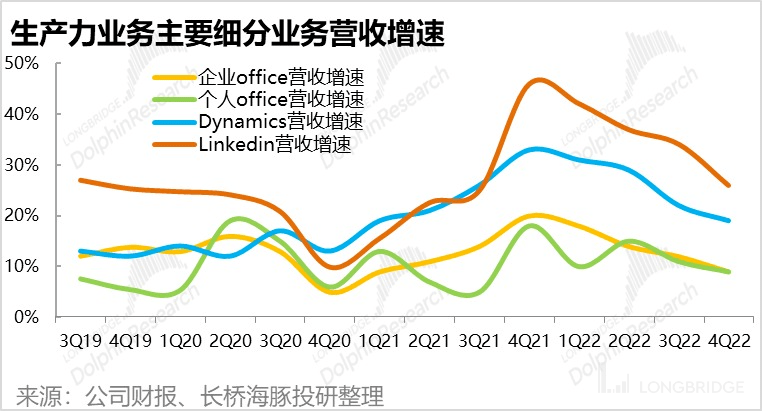

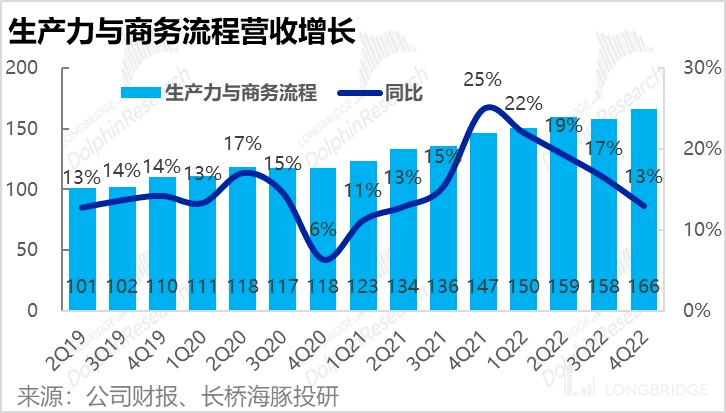

除了核心的企业 Office 业务外,生产力与商务流程板块内的其他业务基本呈现了类似的营收放缓幅度。

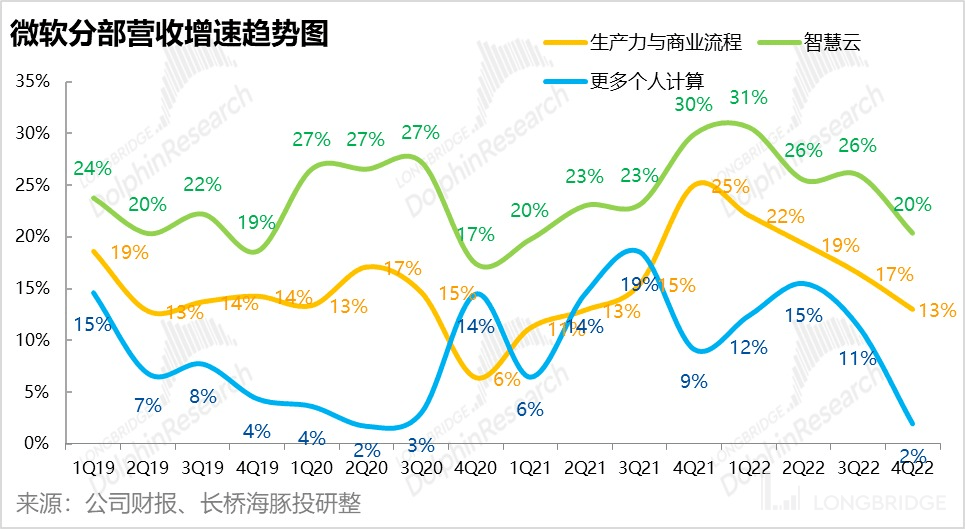

其中,绝对增速最高的 LinkedIn 业务本季度收入 37 亿美金,增速较上季度的 34% 明显下滑到 26%,与企业招聘需求正减弱的宏观环境相对应。

同时,ERP/CRM 产品 Dynamics 的增速也由 22%,小幅下降到 19%。

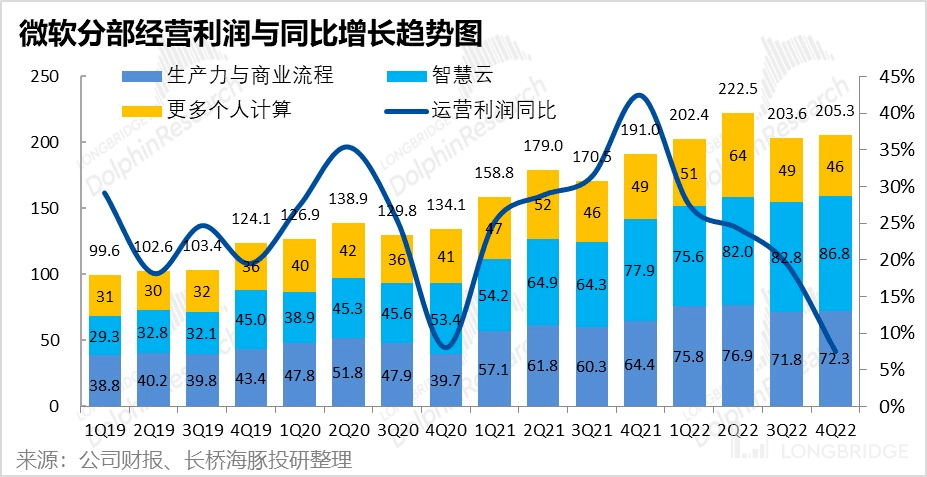

由于各细分业务的增速都有所放缓,本季微软生产力和商务流程板块的整体营收为 166 亿元,与市场预期的 167 亿基本一致,同比增速也由上季的 17% 继续下滑到 13%。

3.企业(产业)云服务渗透率仍在提升,但有所放缓

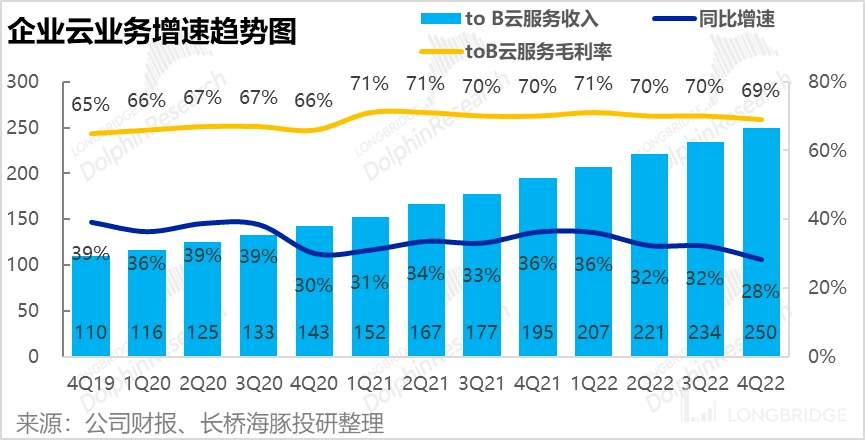

为了更好的评价云端化业务的表现,微软将智慧云板块与生产力板块中的企业端服务收入(包括企业版 Office 365、Dynamics 365、企业端 LinkedIn 与 Azure)汇总后,单独披露的企业云业务收入达到了 250 亿,同比增长 28%,增速继续小幅放缓。

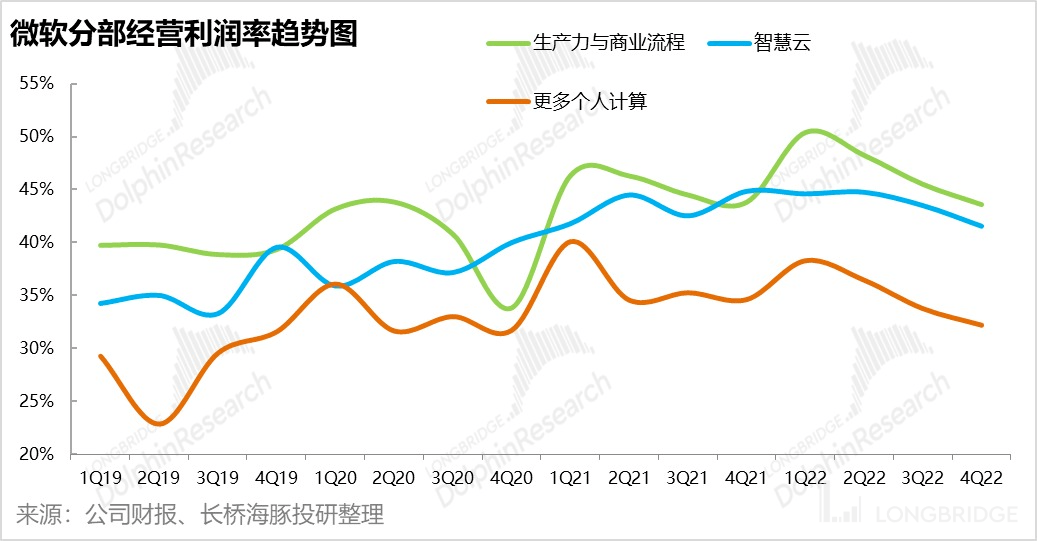

同时,微软企业云服务的毛利率本季也下降了 1pct 到 69%,据公司披露,毛利率下降的主要原因时营收结构中 Azure 的占比提升导致。

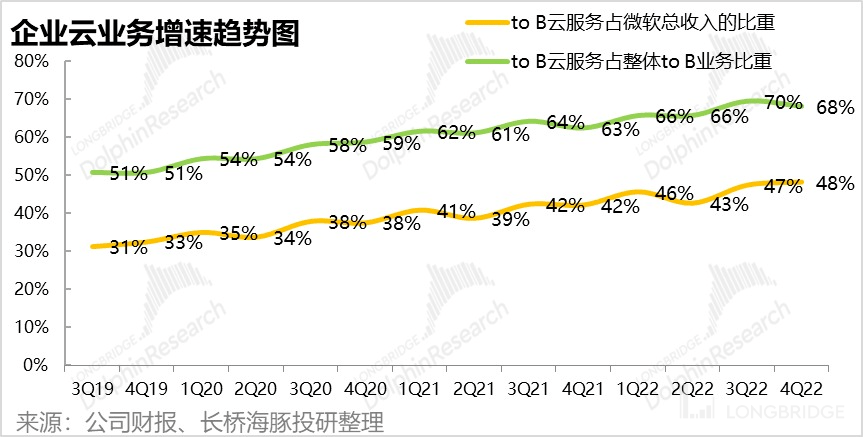

随着微软企业端云业务的营收增速下降,2B 云业务在微软中的收入占比提升也在放缓,但仍在继续。据海豚君计算,2B 云业务占公司中营收的比重已达 48%,较上季进一步提升了 1pct。

4.本季营收放缓,但余粮(待确认收入)满满

虽然本季无论是云业务还是 Office 业务的收入增速都有所放缓。但除了本季度的业绩表现,市场对业务的后续增长动力更为关注,而在微软的财报中其实也有领先指标可循,简单来说:

云业务的收费方式分为基于用户的预收款式——订阅付费,以及基于实际使用量的后付费两种。

SaaS 化服务 Office365 以用户订阅为主,C 端业务的 Game Pass,以及 Azure 中也有部分用户订阅,这会产生大量实际已经收到钱但仍然待确认为实际收入的递延收入,且此种递延的入账确定性非常高。

而 Azure 目前以后付费模式为主。当客户使用 Azure 服务后, 这种合同会产生较大的合约金额,,因此合约金额大幅增长,但当期的实际使用量有限,因此并不产生大量的当期营收或递延收入。

由于云服务迁移成本巨大,合同金额转换成收入的确定性极高,因此合约余额的高位增长基本意味着 Azure 高增长的确定性。

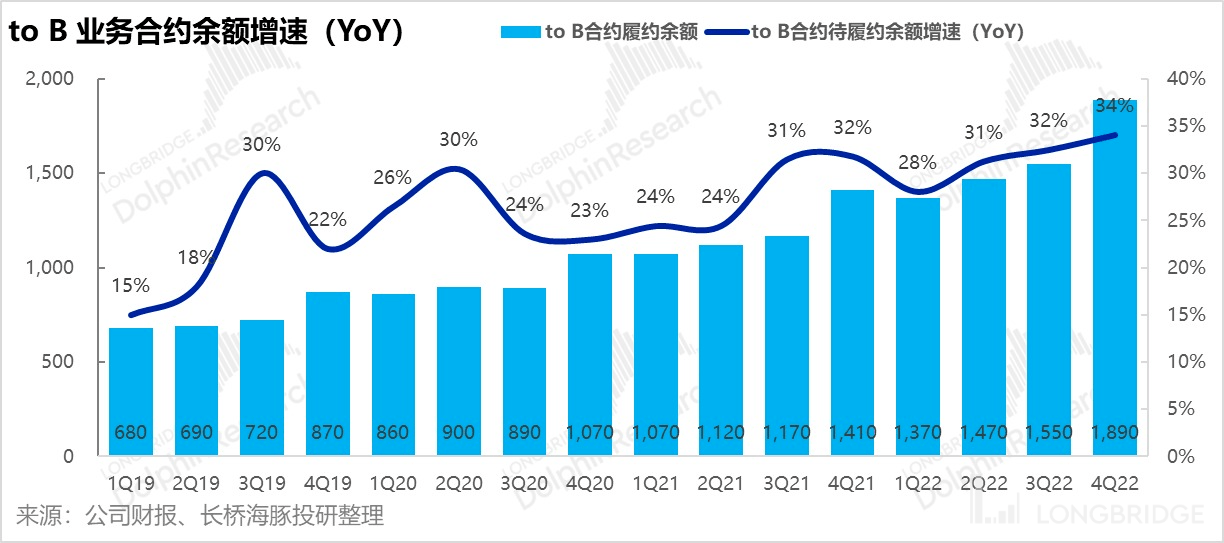

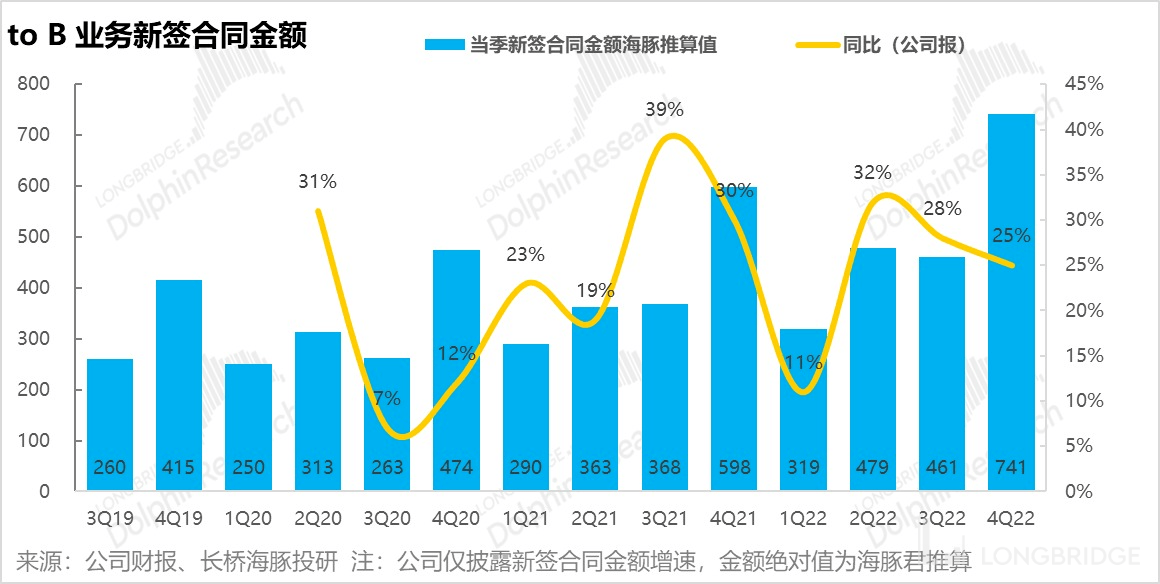

我们先看一下最为重要的 to B 业务合约余额:

本季度未,面向企业端的合同金额余额(也即递延收入 + 未确认收入的合同金额)为 1890 亿,不仅绝对值上创新高;同比增速更是进一步提速到 34%。可见虽然本季确认收入的节奏放缓,但未来可确认的余粮还是相当充沛。

在合同余额提速增长的同时,微软本季新签 2B 合同金额达到了 741 亿美元,虽然同比增速略有下滑,但更多是因为基数增长的原因。本季新签订单金额的绝对值同比多增了 143 亿元,再创新高。

结合合同余额和新签合同金额的提速增长,可见微软 2B 业务的长期增长确定性和可见性相当高,企业虽然在当前的宏观环境下,暂时减少了在云服务上的支出,但长期 IT 服务云端化、SaaS 化的大趋势不变。

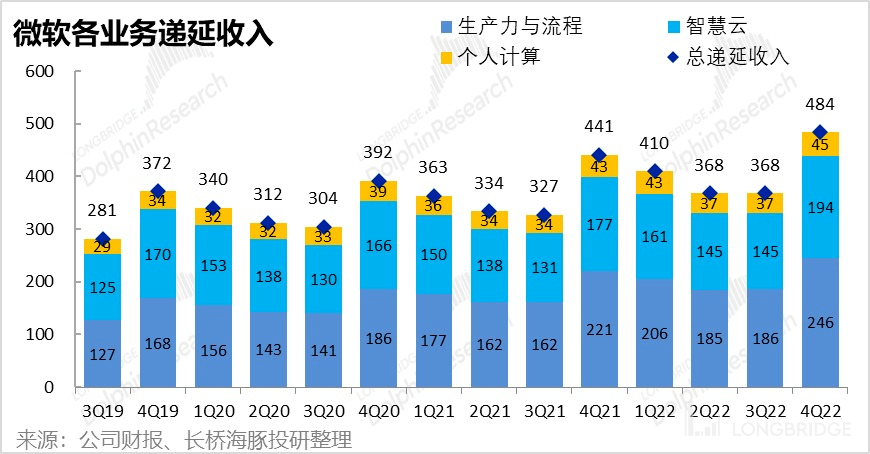

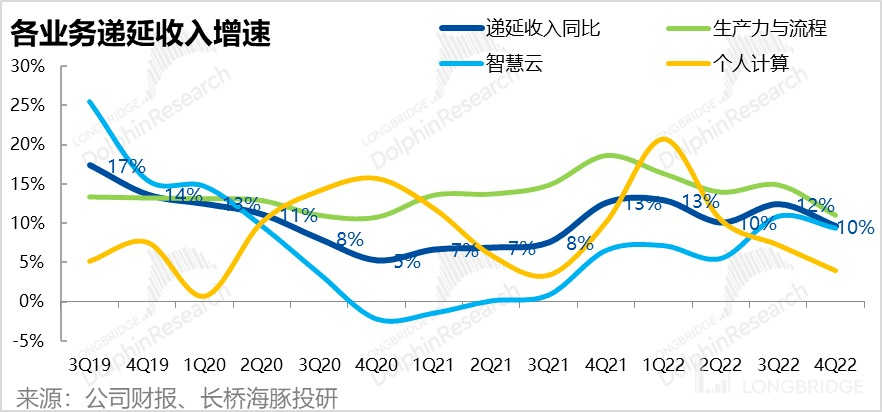

更侧重于公司短期余粮和 Office 业务,本季度末微软的递延收入达到了 484 亿美金(90% 以上都会在一年内确认为收入),同比增长至 10%,小幅下降。

从结构上看,各业务的递延收入增速都有所回落,但还是 “无足轻重” 的个人计算业务下滑最显著,关键的生产力业务和智慧云务递延收入增速下降的幅度不大,因此微软核心业务的短期营收余粮也还是无忧。

5. 经济放缓,C 端的个人计算业务更受伤

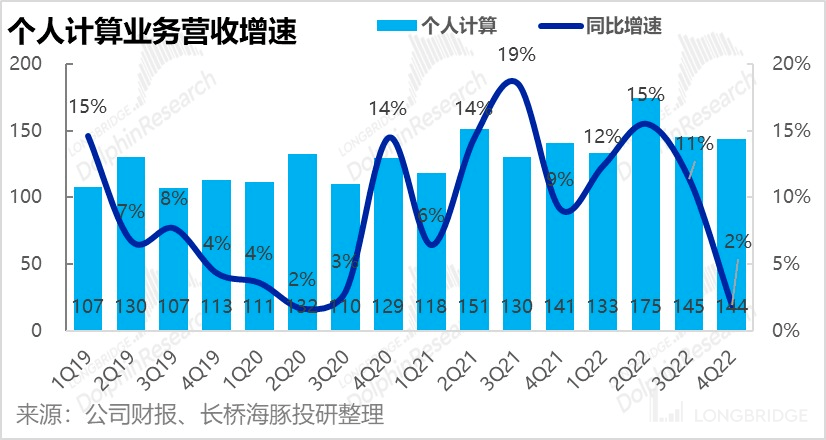

与更面向 B 端的云业务和生产力业务相比,微软变相 C 端的个人计算业务相对而言市场并不太关注,属于微软在 PC 互联网时代的 “遗产型” 业务。整体上,在中国受疫情管控影响,而欧美受通胀影响的大环境下,个人消费者在 PC 等产品的支出明显减少,因此公司的个人计算业务相较 B 端业务,营收放缓更为显著。本季度营收仅同比增长 1.9%,基本陷入停滞。

分项来看,该板块由各个相对独立的产品线构成——Windows、游戏软硬件、搜索与广告、Surface 等设备。

1)其中 Windows OEM 收入增长本季明显下降到-2%,

2)游戏版块(含游戏会员订阅,游戏 1P/3P 产品、Xbox 硬件),动视暴雪的收购尚未并表。在用户回归正常生活状态,并减少非必要开支后,营收增速本季转负至-7%

3)而反映美国宏观广告需求的搜索与广告服务本季在剔除买量成本后,营收增速也下滑到 18%。

整体业绩表现:

1)本季度微软整体营收放缓:本季公司录得 519 亿美元营收,稍不及场预期的 525 亿美元和公司的指引 525-532 亿,可见宏观经济放缓的影响比想象中更大。而如同上文的分析,C 端业务营收放缓的程度显著高于 B 端的云服务和生产力服务。

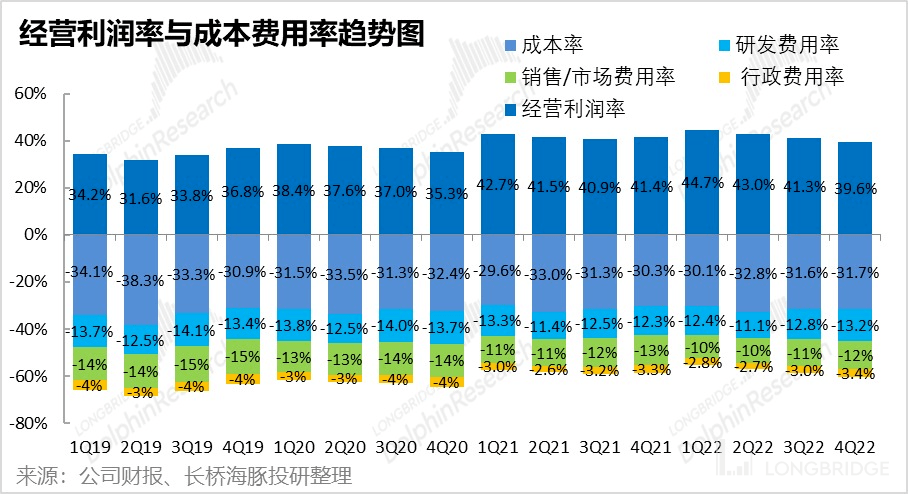

2)毛利表现上:本季度实现毛利 354 亿,略低于市场预期的 359 亿,毛利率 68.3%,略低于市场预期的 68.5%。本季毛利不及预期,是由营收不及预期以及毛利率略有下降共同导致。

(3)毛利虽略低于预期,但公司的控费措施效果不错。公司原先指引本季运营费用在 148-149 亿间,而在通胀的大环境下,实际费用支出为 149 亿美元,并未超出指引。三费支出详细来看,仅有关键的研发费用率有所扩张,而营销投入和行政费用率在管控之下基本持平甚至有所缩窄,因此并未进一步拖累盈利。

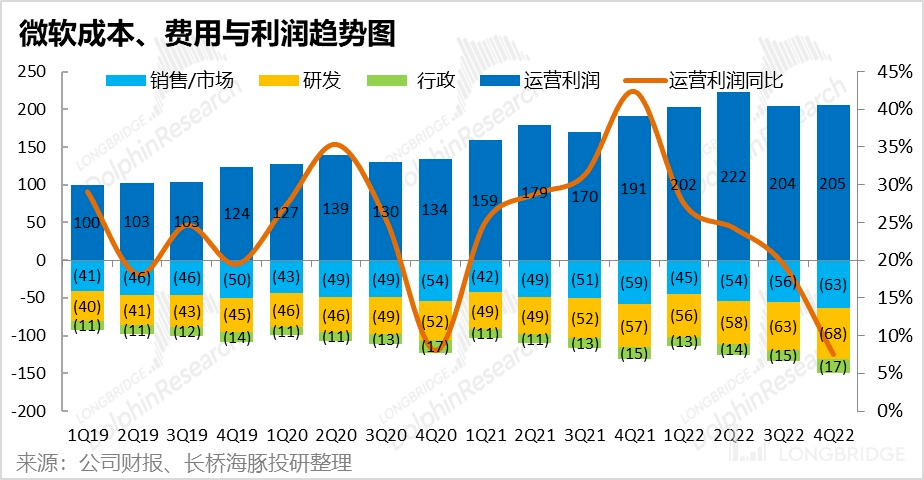

总的来看,公司实现经营利润 205 亿,低于市场预期 7 亿,与营收低于预期的幅度相当。因此公司整体的盈利能力并无明显恶化,更多还是来自营收增长放缓的影响。

分项业务板块来看,本季度生产力板块和智慧云板块的经营利润绝对值仍在增长(无论环比同比),主要还是个人计算板块的经营利润绝对值减少,拖累了公司整体利润。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn