原标题:争当“水果第一股”的百果园不卖“好水果” 只编“烂故事”

在争当“水果第一股”这件事上,百果园可谓是一波三折。

5月7日,百果园因门店将水果违规分级、售卖隔夜变质水果等问题,向消费者道歉,一时引燃互联网,登上热搜第二。而几天前,它才刚向港交所提交上市申请,摩根士丹利作为其独家保荐人,这已经是百果园两年里第三次冲击IPO了。

来源:微博截图

在水果零售这个万亿市场里,素有“南百果、北鲜丰、西洪九”的称号,分别对应深圳的百果园,杭州的鲜丰水果以及重庆的洪九果品。这三家拥有二十年历史的公司均在近两年向资本市场发起冲击,只是上市之路都不算顺利。

再早几日,洪九果品也向港交所递交了招股说明书,拟主板挂牌上市。两家水果零售巨头一前一后奔赴港交所,颇有针尖对麦芒之势,也不知“水果第一股”的名号会花落谁家。

随着生鲜电商、社区团购等新型采购模式的崛起,水果零售的优势越来越不明显,资本市场对它们的故事也难以投入更多热情。

在这过程中,也能感受到水果零售企业的焦虑。百果园作为全国第一大的水果零售商,更是试图展开多渠道布局,并三番两次敲响IPO大钟,但目前,以店长合伙制为主的加盟模式仍是其营收的主要来源,此前两次IPO折戟以及食品安全丑闻也带给市场消极信号。

无论能否上市成功,留给百果园的难题还有很多。

果园贵而美,盈利薄而难

打着中高端精品水果店的旗号,百果园的消费群体主要集中在一、二线城市、有一定消费能力且对水果质量有要求的职业白领人群。经锌财经线下实测,目前杭州百果园的苹果在每斤10-20元左右,半个带皮西瓜约为53元,一盒125克的国产蓝莓近30元,几乎是普通水果店售价的一倍。

杭州某百果园门店/锌财经拍摄

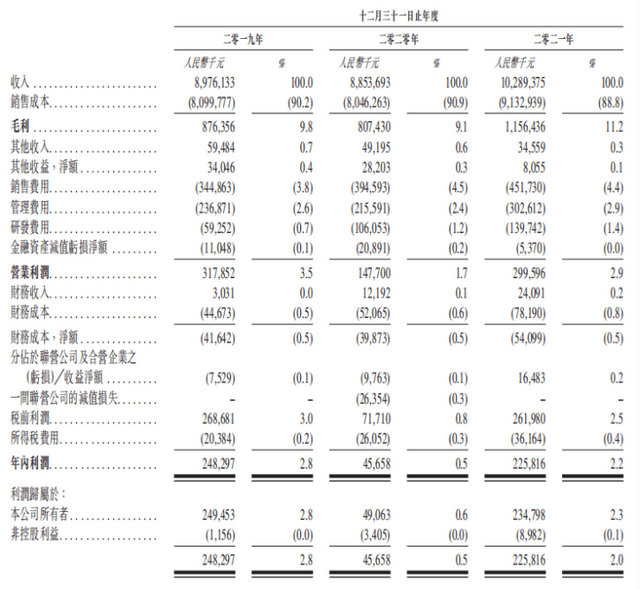

百果园的售价虽高,盈利状况却不见得好。招股书显示,百果园的毛利率、净利率一直处于较低水平,公司2019至2021年的毛利率分别为9.8%、9.1%和11.2%;同期,公司净利率分别为2.8%、0.5%和2.2%。百果园2021年的营收首次突破百亿,达到102.9亿元,但净利润却仅有2.26亿元,还不到营收的零头。

水果产品保鲜期短、易折损、难运输的性质,导致水果零售行业的净利率普遍不高。百果园在2019至2021年的销售成本占比分别为90.2%、90.9%和88.8%,其中,存货销售成本占到销售成本的96.2%、95.2%和95.3%。

来源:百果园招股书

与此同时,百果园的营收又极度依赖新鲜水果的销售。根据招股书,2019至2021年,水果及其他产品销售为百果园贡献了超过97%的收入,其中,新鲜水果的收入占比又超过了95%。这样的营收模式,对百果园供应链和运输都提出了更高要求,因为任何意外和风险都可能令它陷入盈利困境。百果园在招股书中透露,未能维持最佳存货水平、依赖第三方物流公司都是其主要风险因素。疫情反复之下,百果园无疑将面临更大的挑战。

而百果园引以为豪的用户群体,也开始支撑不起它的市场需求。随着一线城市消费者的选择增多,留给百果园的机会越来越少。

近三年,百果园一线城市的门店数量占比一直在下滑,从36.8%下降至33.8%,其门店收入贡献率也从49.0%下滑至45.7%。百果园在招股书中表示,它在继续渗透一二线城市的同时,向低线城市开拓市场。

百果园的营销逻辑在低线城市并不具备优势,只是线上发力未果、主要受众流失后,加盟店布局下沉市场成了无可奈何的选择。

这几天,百果园“品控优良”的人设也翻车了。5月6日,博主“内幕纠察局”曝光百果园某门店有低价水果高价卖、将变质水果做成果切等一系列违规行为,引发热议。尽管百果园已经道歉,但消费者显然对此并不满意。

来源:微博截图

在黑猫投诉平台上,目前百果园有1283条投诉,其中大部分与水果质量问题有关,这也成为萦绕在它头顶的阴云。

劲敌环伺百果园

现阶段,国内的水果市场高度分散。由于水果生产受到地域限制,供应链分散,产业很难做到标准化,加之水果并不是每日刚需,导致水果品牌连锁店的市场份额有限,大量市场份额散落在普通商超、菜市场、零售摊贩以及生鲜电商等平台。

根据弗若斯特沙利文的数据,2021年,百果园在水果零售行业是市场份额第一的公司,但即便如此,也仅占1%的市场份额,而前五大参与者共占市场3.6%的份额。

2016年,百果园创始人余惠勇放出“万店计划”的豪言,目标在2020年全国范围内门店数量达到一万,年销售额400亿元,但截至2021年,百果园线下店只超过了5351家,销售额也才达到四分之一。面对身边诸多竞争者,百果园打脸打得很彻底。

同为水果零售巨头的鲜丰水果和洪九果品首先给到百果园压力。

在市场竞争上,百果园与鲜丰水果打得最为火热。从首轮融资开始,百果园与鲜丰水果就“咬”得很紧。2015年4月,鲜丰水果率先获得天使轮融资,同年9月,百果园宣布获得4亿元A轮融资。2018年初,双方均完成B轮融资,前后不过半个月时间。

不过相比起百果园广开门店的做法,鲜丰水果的拓展步伐更加稳健保守,这源于它“先建物流后开店”的原则。但这样一来,鲜丰水果开店速度便慢于百果园,目前只有超2000家门店。

洪九果品的经营逻辑与前两者略有不同,主要做水果分销生意,面向批发商、新兴零售商以及商超客户。

资深零售专家王国平在接受采访时表示,“水果批发少了终端报损,毛利相对固定,而且,批发规模越大,对种植端议价能力越强。”前几年,百果园的市场表现领先于洪九果品,但到了2021年,洪九果品不仅在营收上与百果园接近,净利润还实现反超,达到2.92亿元。招股书显示,2019至2021年,洪九果品的毛利率分别为18.9%、16.6%和15.7%,整体高于百果园。

事实上,比起同行,百果园更大的竞争对手是生鲜电商和社区团购。在疫情的影响下,消费者线上购买鲜果产品逐渐成为习惯。阿里巴巴、京东、美团等互联网巨头都纷纷入场,企图分到一块蛋糕。

互联网企业具备强大的资源整合能力,线上能做好流量推广,线下能整合供应链产品,形成价格优势,同时它们还具备较为完备的配送体系,形成商业闭环。

艾格农业咨询数据显示,2021年,我国水果零售市场规模达1.28万亿元,线上零售占比从2016年的8%增长到2021年的22%。不难推测,未来“线上+线下”融合模式是水果市场发展的一大趋势。

对此,百果园也曾做出过努力,自2018年开始,它就开启了多元化道路的探索。百果园先是在一线城市投放200多台彼时很火的无人货柜“百果盒子”;2019年,它又上线生鲜平台“百果心享”,进军大生鲜品类,但这些探索都没激起什么水花。

2020年,百果园又火急火燎地推出社区团购“熊猫大鲜”,结果却被互联网公司旗下平台碾压。招股书透露,百果园线上渠道的毛利率由2019年的2.8%减少至2020年的负4.9%,主要就是因为“熊猫大鲜”的推出以及线上策略的改变。

熊猫大鲜公众号截图

随着社区团购退潮,“熊猫大鲜”也基本暂停运营,仅留有公众号,纪念其失败的经历。

上市心切欲求生

2020年6月,百果园向中国证监会国际部递交材料,拟港交所主板挂牌上市;同年11月,百果园又与民生证券签订辅导协议,拟在深交所上市。加上这次,百果园两年里已经三次冲击IPO了。

百果园总裁:余惠勇

这似乎令人感到不解。在疫情环境下,百果园还能总体实现盈利,加之现在资本环境紧缩,也不是上市的最好时机,但百果园在这件事上显得尤为迫切。

2019年,百果园总裁徐艳林接受采访时曾表示,“在考虑上市,目的是让资本进入后,让产业能做的更好。”这或许是考量之一,但更为关键的是,百果园在历经8轮融资后,想要再从一级市场获取资金可谓难上加难。

水果销售同属于生鲜品类大赛道,也具备了生鲜产业天生的产业劣势。百果园在规模化复制之后,需要从源头自建水果生产基地、设立前置仓、自建冷链配送等重资产模式,导致百果园在扩大规模的同时,会面对更大的成本压力,而水果零售净利率低的特质,注定了百果园即便最大程度地降本增效,都不能改善其盈利状况。

前几年,百果园得到VC/PE的投资后,烧了大笔钱去巩固市场,效果却不理想。如今挥霍投资人更多的钱已经不现实了,百果园势必要寻找新的融资渠道,去弥补它讲给资本市场的故事“漏洞”,而借二级资本市场“回血”似乎成了最佳选择。

百果园融资情况/图源:天眼查

“水果第一股”也并非虚名,这背后关系到行业格局、行业龙头地位的确立,以及资源倾斜等多重利好。百果园若能拿下这一花名,便能受到资本的更多关注与青睐,有望拉大与竞争对手的差距。

事实上,水果零售行业营收的天花板低,难以提供更多的想象力。就百果园自身而言,即便真能上市,短期内也无法向资本市场讲出更好的故事。在竞争对手的围攻之下,百果园尚未探索出新的运营模式,在激烈的竞争下,留给它的时间也所剩无几。而未来百果园能否跟上零售场景的发展趋势,也不好说,还需倚仗之后整体经济发展的状况和消费水平。

百果园需要通过上市来自我证明,但在冲击IPO的过程中,它并无太大优势。而在百果园身后,还笼罩着食品安全等其他难题,如果这些问题得不到解决,上市之后,恐怕也是一地鸡毛。

头条资讯

头条资讯