快手亏损根源:企业的自身仍定位“成长股”

2022-03-30 21:49:04来源:钛媒体APP编辑:居小桃

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:快手亏损根源:企业的自身仍定位“成长股”

拿到财报之前,我本人是预想着企业可以交出一份“收入保持增长,经营利润不断好转”的业绩。理由也很是简单,当平台规模达到一定程度之后,企业是应该具有成长惯性和为股东赚取利润能力的,也就是止损和利润增长会同步进行。

结果事与愿违,尽管收仍然保持了35%的营收同比增长,但亏损亦是不断放大的,无论用EBITDA还是其他模型去调整,亏损同比都是增加的。

作为行业研究者,这就引起了我们的好奇心:究竟是什么因素让迟迟不能盈利?从亏损原因思考,行业又往往将其归纳为:1.“战略性亏损”,以亏损来构筑护城河;2.能力亏损,亏损是企业经营能力的必然结果。若从定性角度思考,前者则中性偏乐观,后者则属于明显的悲观。

那么又属于何种类型呢?

在展开具体分析之前,我们先概括分析框架:将其定义为流量平台,简化商业模式为:引入流量(营销费用)-运营流量(AI算法加运营)-流量变现(商业化),这也是短视频行业的主要特色。

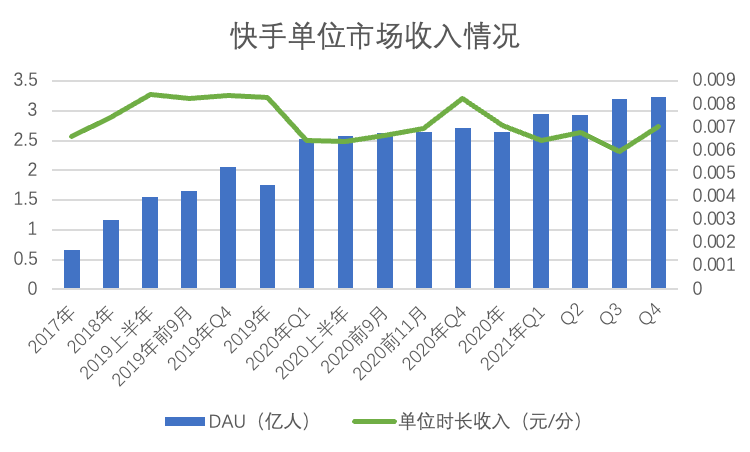

我们首先根据DAU与当季度的用户每日使用时长,测算当季度总用户时长,并进行相关数据的分析。

之所以如此设置,主要为测量企业的经营效率,也就是提炼出平台单位时间的货币化率。在上图中我们可以看到,在2021年之后,快手的单位时长收入出现了下行的趋势。尽管彼时总收入增速仍然在较高区间,但主要依靠总时长拉动(DAU和用户时长保持增长),单位时长收入则有明显下行,直到2021年Q4之后折线尾部重新翘起。

2021年出现此现象时,我们曾将此解读为“业务调整的必然”,简而言之,彼时直播业务迅速下行,平台将商业化重心向营销类收入倾斜,在此起彼伏的过程中会出现总收入效率的下行,也就是营销类收入的增长未能完全对冲直播业务的收缩,见下图

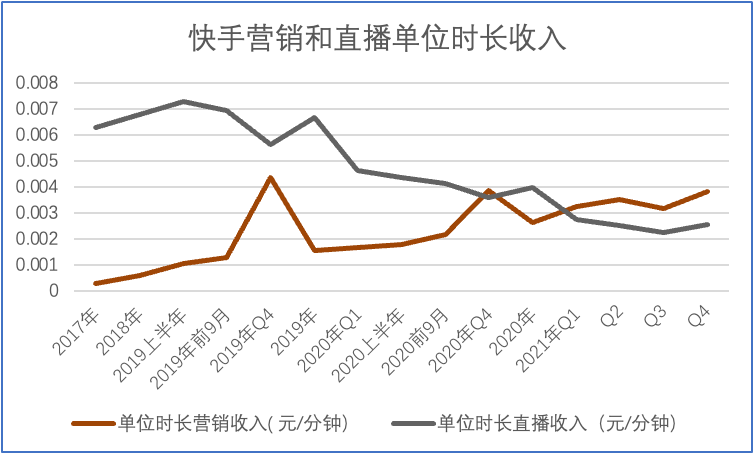

以上假设在上图中是可以得到比较确切的解释,进入2021年之后直播业务迅速下行,且速度要快于营销类收入的增长,受季节性以及宏观环境等因素影响(第三季度向来是营销淡季),2021年Q3营销和直播业务的单位时长收入环比都呈下降态势。

2021年Q4之后,两条折线又明显上行,扭转了逆势,站在总收入角度,2021年Q4是一个不断改观的局面。

那么亏损的放大又从何说起呢?既然营销收入占比明显提高,而该业务又属于典型的低成本业务,理论上在此过程中毛利率是要改善的,但我们却看到了毛利率的收缩。

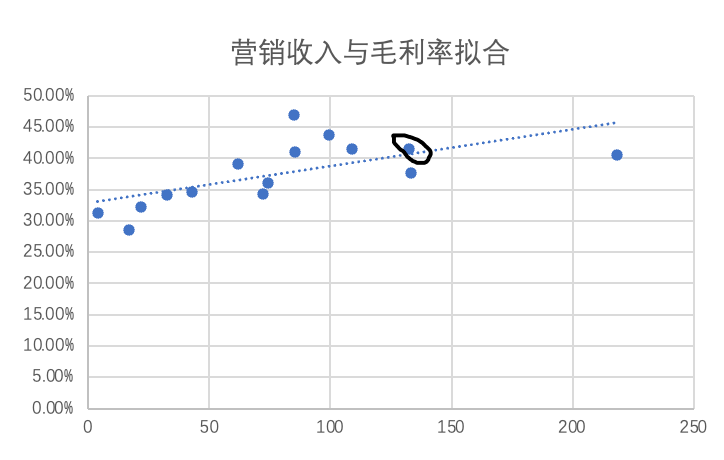

为客观评价,我们再将快手多个周期内的营销类收入与毛利率做了数据拟合,见下图

由于直播业务具有典型的高收入,低毛利的特征(财务口径是包含主播打赏分成的),因此在早期快手的毛利率并不高,随着商业模式的调整,毛利率中枢上行与营销收入规模的攀升几乎同步发生。

在商业结构的调整中,不仅体现在了营收规模上,亦在营收质量上。如我们图中所标注那般,2021年Q4虽然整体毛利率水平尚在拟合线直线上,仍在平均值范围内,但较之巅峰已有明显下调。

这就很是奇怪了,营销类收入节节攀升,毛利率却在下行,本季快手财报这是最令我们匪夷所思的。

其后经过对业务的梳理,我们认为毛利率下行背后可能也伴随着业务另外条线的调整:

我们知道短视频最初以用户主动上传驱动,其后以MCN机构介入,直到如今平台已经诞生了具有平台鲜明特点的网红,这是平台内容的第一道防火墙。

与此同时,随着MCN机构的成熟,我们一方面看到内容的同质化,一个类型网红爆红后就产生无数雷同账号,另一方面为留住头部账号,平台也需要进行较高的“拉拢成本”,诸如流量补贴,分成补贴等等(B站的财报也很能说明此问题,说明行业具有共通性,对网红的拉拢手段也较为趋同),这就很可能会侵蚀平台的毛利率。

不仅如此,2021年之后短视频平台开始深度介入网综,乃至长视频,希望能够越发内卷化的网红内容争夺战中找到突破口,自制内容就成了一大突破口,也就是以此来完善内容生态。

在以上两大因素之下,毛利率下行几乎是必然的,从短期来看自制或者与影视机构专业内容生产会拉低盈利性,长期看如果借此可以提高总时长,在提振商业化效率方面就多了些可能,换言之,在此之后就可能会全面提高单位市场货币化率。

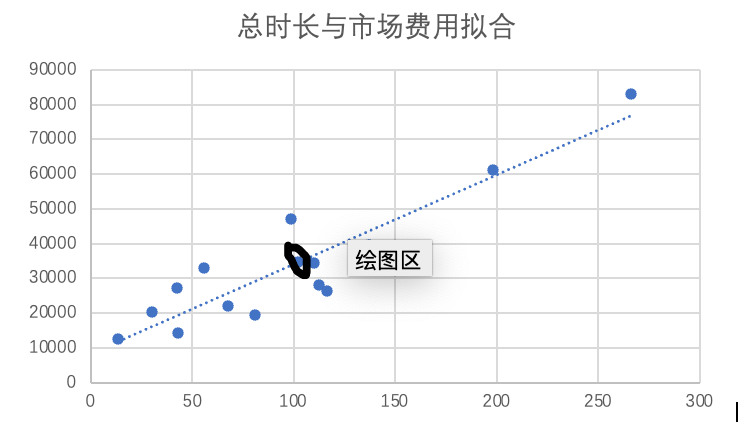

以上乃是对毛利率情况的简单分析,接下来我们来看市场费用,这几乎是中国乃至全世界互联网初创阶段的特点,高市场费用买用户买流量,达到用户粘性之后撤下市场费用实现利润。

市场费用前期是流量的购买资本,后期则主要在削减市场中获得利润,那么快手呢?

2021年毛利共340亿元,市场费用达到了442亿元,我们上述讨论的企业辛苦改革赚取的毛利还不够市场费用支出。仅从此方面来看,快手管理层还是将企业定位于成长类公司,高市场费用是鲜明特点。

另一方面我们也提出了一点看法,尽管图中所示点状分布仍在拟合线周围,也就是市场费用的产出比效率仍在平均值内,如果一个成熟平台具有较高的流量杠杆能力,本质上是可以提高市场费用的利用效率的。

也就是我们其实寄希望于点状分布可以迅速上移,但在本季度财报中并没有发生,只是保持了平均水准。

在此时分析之后,我们再来总结对快手基本面的看法:

其一,尽管亏损放大,但经营基本面仍然在一个平均值范围内,经营效率并未出现恶化的迹象,不宜因数据下行对企业基本面过于悲观;

其二,企业在业务类型和纵深方面都在调整,短期内对毛利率可能仍然会有一定扰动,但也不排除会有积极的因素,诸如影视行业的调整下调了行业收入预期,也就节省了自制内容的支出;

其三,企业在经营效率的杠杆度提升方面仍然有大量改进空间,在现阶段总收入依托于总时长和单位提升,而总时长又依托于市场费用,市场费用多寡又直接决定了总规模,规模优势尚未体现,这是我们接下来对企业基本面分析时所要重点关注的。

如果说基本面的表现决定着企业估值的定性,显然当下快手仍然处于“成长股”的阶段,也是区别于“价值股”的,之所以如此划分,乃是因为前者市场更侧重于增长,以及未来预期,在对预期的展望中往往给高估值,后者“价值股”则主要以确定预期为主,此类公司成长性稳定,股息和回购节奏确切。

笼统地说,当下中概互联网领域正处于两类分化阶段,一部分公司成长性确切,大手笔回购,估值标准也稳步下行,低风险低溢价是投资主要特点,以头部企业为主,另一类企业则处于中高速增速,仍具有利好和利空两大极端,高风险同时也往往伴随高收益,如我们本文所研究的。在两阶段的切换周期内,就会出现一定的困惑,市场经常会出现喜好的偏差,混淆两种风格企业。

接下来我们简单来探讨在市场中的表现。

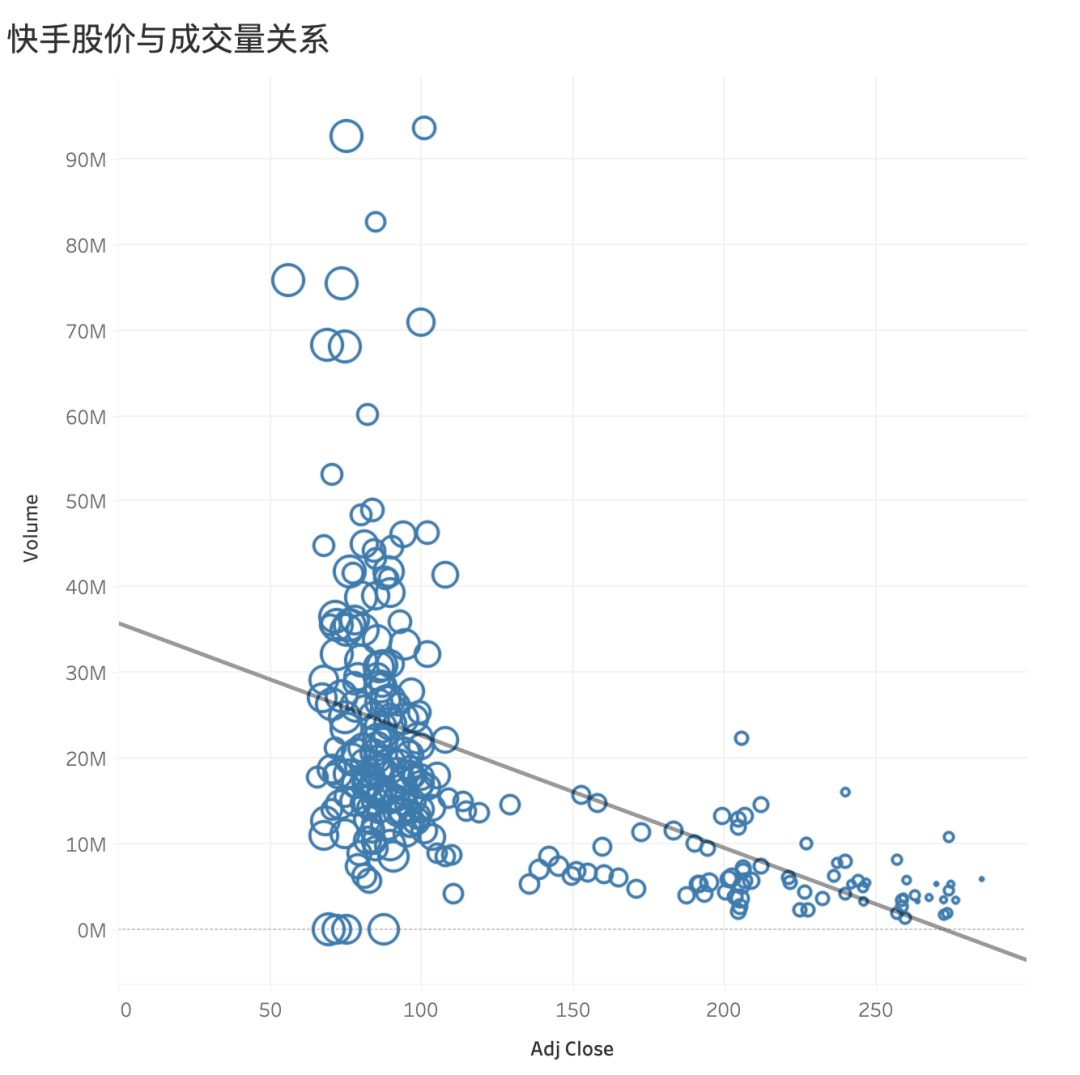

首先我们将股价与单日成交规模做了点状分布,见下图

分析上图后我们得出以下结论:

市场对的定价相对集中,在80港币上下,从IPO至今,股价出现了极大的跌幅,下跌过程中成交量跃起,直到在80港币区间内,交易规模迅速跃起,成为市值的支撑价格。

我个人在很长一段时间总纠结于“市场有效”抑或是“无效”,浅显说就是股价是否如实反馈了市场定价,而市场定价是否就真的准确。在观察了多家公司,进行多次数据分析之后,基本可认为:市场短期内给企业的定价是“无效”的,股价波动受情绪,消息等诸多因素影响,往往失真,但长期看,无数个交易者在长期过程中用手中钞票选定的价格,就会趋向于有效。

在上图中可以看到的理性价格是在80港币上下,也就是当下这个时点。若快手仍然是“成长股”,结合前文我们对成长性的分析,其股价溢价就需要仰仗于经营的杠杆能力,即能否用更少的费用撬动更大的成长性。

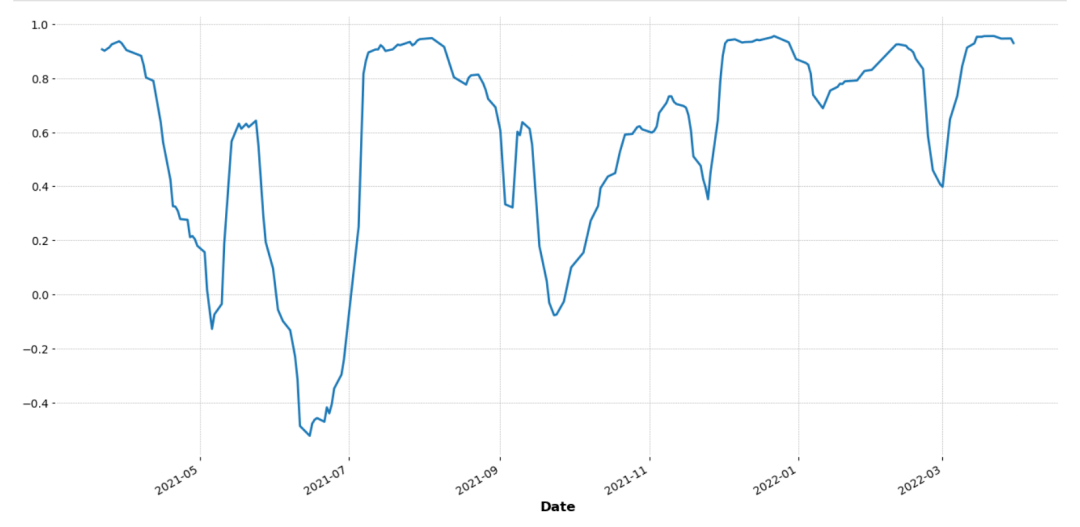

为验证上述结论,我们再引入新的研究框架,对股价与恒生指数的相关性进行动态分析,见下图

上图为股价与恒生指数的相关性分析,可以看到在IPO初期股价快速下行中,其与恒生科技的关系也堪称自由落体式回落,结合现实也就是个股跑输大盘,且差距越来越大。

直到2021年末之后,两者关系又处于修复中,振幅越来越小,也就说快手股价与大盘的振幅越来越趋同,在此区间股价波动性主要受大盘波动影响,稳定性要优于上述初期。

当下港股大盘尚未走出阴霾,且受美联储加息影响市场尚存在诸多不确定性,港股未来是存在潜在风险的,但另一方面港股估值又处于低点(恒生指数平均市盈率跌破15倍),换句话说,港股现在具有鲜明的“价值股”特征:市值规模压缩程度要高于企业基本面程度。

从市场角度去思考就具有了以下特征:1.个股具有成长股特征;2.市场具有鲜明的“价值股”特点’3.市场和个股又具有高度关联性。

对于快手个股,其表现一方面要仰仗自身业务能力,另一方面亦不能忽视市场整体接下来的表现,在加息周期内如果市场偏爱于“价值观”市场,那么港股的崛起就会对有积极的意义,反之亦然。

最后总结全文:

其一,的基本面表现比较均衡和稳定,虽然亏损放大,但站在成长股的要求去看,亏损的回报也在预料之内,只是我们需要接下来能看到的杠杆效应,目前现金及现金等价物仍超过300亿元,短期内股价波动对融资能力制约较小;

其二,市场对其定价看法比较一致,这是在进行企业分析时比较少见的,如今的市值乃是相对公允的,未来市值一看港股稳定,二看企业经营效率。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn

相关推荐