瑞幸咖啡亏掉22亿 盈利模式是瑞幸面临的真正考验

2019-04-26 09:54:15来源:今日头条编辑:鹿鸣君

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

原标题:瑞幸咖啡亏掉22亿 盈利模式是瑞幸面临的真正考验

成立不到两年,瑞幸咖啡准备要在纳斯达克上市了。北京时间4月23日凌晨,瑞幸向美国证券交易委员会(SEC)提交招股说明书,公开募集资金1亿美元,证券代码“LK”。

如果本轮无法顺利上市,瑞幸对债务方的偿付能力将受到巨大打击;降低的获客成本,反而导致瑞幸新增用户大幅减少。

要知道就在提交招股书的5天之前,4月18日,瑞幸咖啡刚获得1.5亿美元新融资,投后估值29亿美元。2018年7月到今年4月份,不足一年时间内,瑞幸咖啡已经获得3轮融资,融资总额达5.5亿美元。

一年3次融资,如今有急于上市,市场不禁猜想,瑞幸到底有多缺钱,此番上市是否意味着前期投资人套现离场,上市之后,投资者是否愿意为巨亏的瑞幸买单?

去年瑞幸被曝光的一份B轮融资计划书显示,2018年前9个月,瑞幸净亏损超过8.5亿,这在资本寒冬的背景下不能不叫人震惊,但彼时刚刚完成B轮融资的瑞幸手中弹药充足,对外回应称:“亏损符合我们预期……补贴仍将继续。”

但有能力烧钱不意味着瑞幸不缺钱,因此瑞幸在资金上的风吹草动都格外引人注意,前不久一则瑞幸抵押咖啡机等不动产担保4500万元债务的消息就被视为“缺钱”的信号,毕竟瑞幸之前动辄烧掉一个“小目标”,如今为了区区4500万就要抵押咖啡机,实在不难让人起疑心。尽管官方回应称是正常的租赁融资,但业界普遍认为此举是为优化现金流,与上市进程有关。

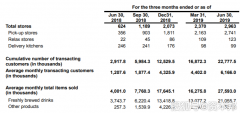

在2019年第一季度,瑞幸实现了4.78亿元人民币或7,130万美元净营收;运营亏损5.27亿元人民币,或7,854万美元;归属于普通和天使股东的净亏损为5.73亿元人民币。这意味着,瑞幸将成为Uber之后,又一家带着巨额亏损寻求在美上市的科技/线下服务类公司。

“烧钱”是很多人对瑞幸的第一印象。瑞幸不是第一个烧钱换市场的企业,但它烧钱的规模、速度和高调都堪称现象级。瑞幸一直强调,这种程度的亏损是公司的既定策略,且还将继续持续3-5年。因为瑞幸的打法就是互联网公司线上扩张的模式,前期通过烧钱补贴吸引用户,做大规模效应,拖垮竞争对手之后,再进行用户变现。

然而,瑞幸的互联网打法弊端也很明显,如果产品本身没有太大黏性,一旦补贴减少,其用户增长和成交量都有可能遇到问题,这在招股书上已有所体现。最近5个季度,瑞幸的获客成本已大幅降低,从2018年第一季度的103.5元减少至2019年第一季度的16.9元,但与此同时,其交易客户数量也出现了明显的下滑。

F-1文书透露的种种迹象表明,如果瑞幸本轮无法顺利上市的话,不仅接下来对债务方的偿付能力将受到巨大打击,并且公司很可能无法继续维持健康的增长速度。光是瑞幸去年的疯狂扩张就有可能导致它陷入了一个悖论,即:现在的目标是减少亏损,途径之一是降低获客成本。但是,新增用户的减少,反而导致瑞幸现有的客户量难以支持它脱离亏损。当它减少补贴后,还有足够多的用户愿意继续留下么?

其实,无论上市与否,盈利模式是瑞幸面临的真正考验。

很大程度上,瑞幸的成功是资本补贴砸出来的。即使亏损有所收窄,但瑞幸仍然看不到赚钱的苗头。我国咖啡市场竞争激烈,虽然与独立咖啡店相比,瑞幸的市场占有率足够高,但有星巴克、麦当劳、肯德基甚至便利店的咖啡在侧,瑞幸咖啡还远不到足以垄断行业,左右定价权的程度。一旦补贴不再继续,瑞幸咖啡的用户粘性将面临较大挑战。当然,流量变现也是瑞幸咖啡可选的变现方式,但瑞幸引流比较困难,都开始入驻美团这样的第三方平台了,它本身的流量不足以支撑变现。

未来是一个快速迭代的时代,颠覆在各行各业快速发生着,咖啡行业自然也是如此。2019年,蓄势待发、风头无两的年轻瑞幸或许将迎来自己的命运转折点。急需上市“输血”的瑞幸,是否在今年继续杀出一条血路呢?作为老对手的星巴克,又是否开始忌惮?

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn

相关推荐