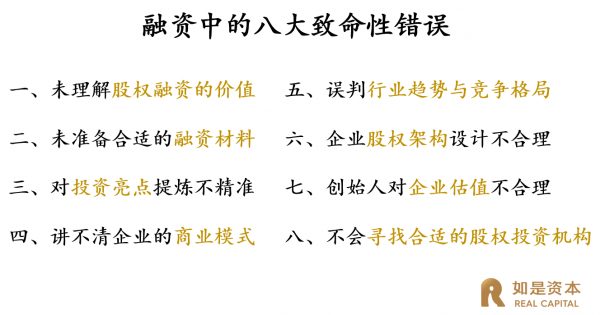

张奥平:估值是一门“艺术活” 企业股权融资中的八大致命性错误

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

企业的基本融资方式包括股权融资与债权融资。在传统工业经济模式下,国内传统企业习惯于通过债权方式进行融资,尤其是银行贷款,但经济加速转型的趋势之下,仅靠传统融资方式已不再适应目前的产业发展趋势。

一方面新兴产业初期投入大,回收风险大,且没有成型的模式可供参考,另一方面,大部分新兴产业企业都是轻资产,企业拥有的多是人力资本、智力资本、知识产权,而缺乏抵押物,无法只依靠债权融资,创新型企业越来越需要股权融资来实现企业发展所需的大量资金需求,股权融资也已然成为创新型企业发展的必经路径。然而,在企业进行股权融资中,会出现各式各样的问题,有些错误可以在融资进行中不断修复,但有些错误一旦发生将会使得企业彻底丧失股权融资的机会。

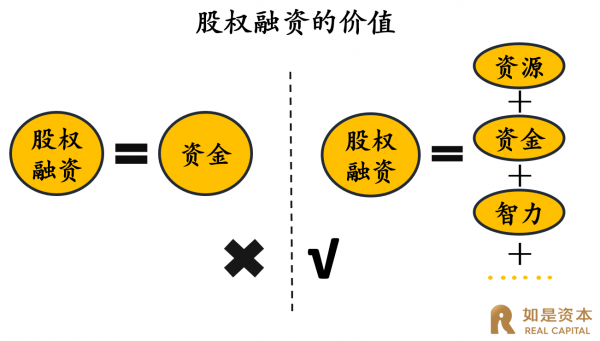

错误一:未理解股权融资的价值

企业股权融资并不像债权融资,企业不仅能获得资金的支持,还能得到更多资源、智力、IP的支持。我们见到很多企业创始人在股权融资时,往往将股权融资等同于债权融资,习惯性的与投资机构谈资金期限、资金成本等问题,而股权投资机构的投资方式是通过投资一定的资金获取企业的股权,成为企业的股东,在未退出之前,则是与企业站在同一战线,帮助企业实现快速成长,其除了为企业注入资金以外,更多的是注入资源、智力、IP等。

如刷新了中国互联网企业最快上市纪录,从创立到上市仅用时2年11个月的拼多多,其成立仅一个月便完成了数百万美金的A轮股权融资,其A轮背后的投资人中孙彤宇是阿里巴巴的“十八罗汉”之一,淘宝网的创始人与总裁。成为拼多多股东后的孙彤宇,凭借其对电商经济的深刻理解,丰富的实战经验,为拼多多的发展增添一份强大智力资本。而对于拼多多而言,这份智力资本的支持远大于A轮数百万美金的资金支持。

错误二:未准备合适的融资材料

企业股权融资是一个极其复杂的系统性工程,准备一份资本可理解的融资材料是成功实施股权融资的大前提。投资人经常会收到各式各样的融资材料,如项目介绍、产品图片、产品视频、运营视频等等,甚至有的材料动辄用几十页的文字来说明产品技术方案或财务预测分析,而这些材料并不是资本可以理解看懂的融资材料。

往往一套资本可理解的融资材料包括:投资概要推介书(Teaser)、融资计划书(BP)、投资分析报告。投资概要推介书(Teaser)一般是融资项目的重点概要,内容简单明晰,投资人往往会在第一时间看投资概要推介书,如果推介书不能达到吸引投资人的目的,剩下的融资计划书(BP)与投资分析报告便不会再得到投资人的关注。融资计划书(BP)是三份材料中的重中之重,也是投资人在最初接触项目时最关注的融资材料,有很多企业将融资计划书写成了商业计划书、项目介绍书等等,融资计划书(BP)与企业其他的介绍材料是有本质区别的。

一份优秀的融资计划书(BP)至少需要包含以下八大部分:投资亮点(企业优势)、企业简介、产品或服务介绍、商业模式(盈利模式)、行业及市场分析、核心团队介绍、财务及战略发展规划、融资计划。此外,一份优秀完善的融资计划书(BP)可以在短时间引起投资人的兴趣,但投资人一天往往会收到几十份融资计划书(BP),除了投资亮点(企业优势)应放在计划书的开篇来写,达到在最开始吸引投资人的目的以外,融资计划书(BP)的内容多少及文件大小也要有所控制,往往融资计划书(BP)的PPT页数控制在25-35页,PPT文件转为PDF后控制在3MB以内为宜,因为PPT页数过多或文件过大都会使得投资人在阅读融资计划书(BP)产生各种“障碍”。

投资分析报告则是对企业更加完整的介绍,其内容应与投资人对企业做完尽调后的尽调报告相符,内容需要具备:完整性、真实性、逻辑性。

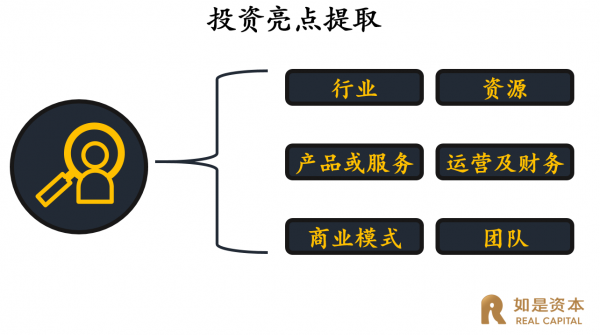

错误三:对投资亮点提炼不精准

为能够在第一时间吸引投资人的关注,在融资计划书(BP)中需要在最开始写清企业的投资亮点,在面向投资人路演时创始人需要在第一时间讲出自身的投资亮点,而创始人经常会错误的提炼企业的投资亮点或将企业的每一部分都当作是亮点,最终让投资人感受不到真正的亮点,从而失去整个融资的机会。那么具体哪些内容可以提炼为投资亮点呢?创始人可以从以下六点进行提炼总结:

第一,从行业上看,天花板足够高、企业的市场机会足够多、企业在行业中的地位靠前等;

第二,从产品或服务上看,产品或服务的差异性、创新性、核心专利技术等;

第三,从企业商业模式上看,商业模式在同行业中是否具有优势及创新性等;

第四,从资源上看,是否具有核心资源优势,如独家合作、供应链体系完善、用户基础等;

第五,从运营及财务上看,企业在运营中是否表现出数据优势,财务成长性是否相比同行业具有优势;

第六,从团队上看,企业是否拥有强大的核心团队与优秀的企业文化,可以支撑企业成为行业龙头。

此外,创始人在提炼企业自身的投资亮点时往往会把企业的所有优势都提炼出来,多则十条、八条,而企业投资亮点过多也是不合适的,投资亮点过多往往会让投资人感觉企业没有真正的亮点。所以,提炼出的投资亮点需要注意控制在5条以内,将企业最“亮”的部分提炼出来,使得投资人能够在最短的时间被吸引。

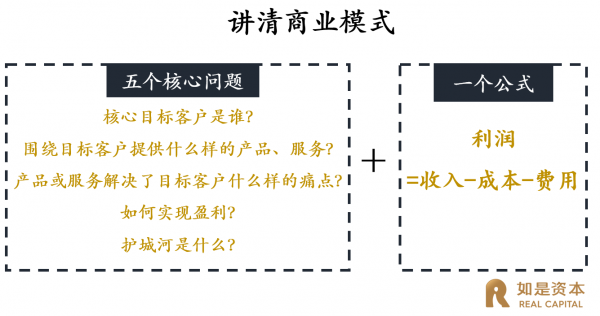

错误四:讲不清企业的商业模式

关于商业模式,我们见到很多创业者向投资人路演时用了很长的时间都没有讲清,有的讲成了企业运营模式;有的讲成了产品技术路线;有的讲成了企业长远的战略规划等等。而投资人如若在短短的几分钟时间内不能理解企业的商业模式或产生了误判则会瞬间造成此次融资路演的失败。那么如何对投资人在短时间内讲清企业自身的商业模式呢?其实想在短时间内讲清企业的商业模式,仅需记住五个问题与一个公式。

四个问题分别为:第一,企业的核心目标客户是谁?第二,围绕企业的目标客户提供了什么样的产品或服务?第三,你提供的产品和服务解决了目标客户什么样的需求与痛点?第四,你是如何实现盈利的?第五,你的护城河是什么?

一个公式为:利润=收入-成本-费用。此公式背后需要讲清的是:产品的定价?产品的成本?客户生命周期多长?消费频次?即你如何实现盈利并且是否可以实现可持续增长的利润。

当给投资人路演你的商业模式时,仅需围绕上述五个问题及一个公式一一给出清晰并且有逻辑性的答案即可,投资人也可以在最短的时间里看清你企业的核心商业模式,做出最有效的判断。

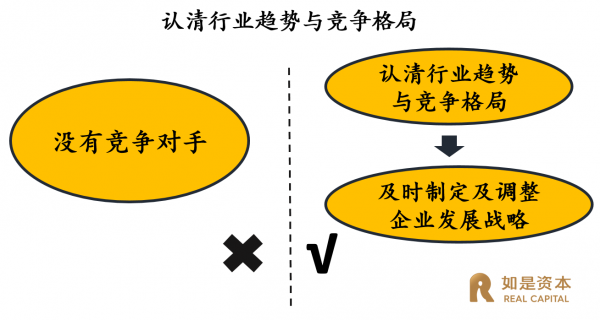

错误五:误判行业趋势与竞争格局

企业对于行业趋势与竞争格局客观正确的判断,会使得企业更好地制定及调整企业发展战略,同时也可以极大的增强投资人对企业的认可度。当企业拥有了核心技术,并且研发出新产品时容易形成一种错误的观念,认为自己没有竞争对手或自己已经具备行业竞争优势,但恰恰相反的是,几乎没有一个行业不存在竞争,关键则在于对行业趋势与竞争格局的客观正确判断。行业趋势的误判,往往源自企业对于自身所处行业分类的不清晰,而行业竞争格局的误判就是对于市场、行业空间及竞争对手的认知偏差。

全球首富杰夫·贝佐斯的亚马逊在1997年IPO时,沃尔玛、好市多等零售行业的领导者并不以为然,并没有认为它是竞争对手,而现今亚马逊已经成为美国市值最大的零售公司。已经稳居全球十大市值最高公司的之列的巨头亚马逊,在其业务的每个细分行业,仍然都可以准确找到自己的竞争对手:亚马逊在智能科技的对手是谷歌,在智能音箱市场正在逐步击败谷歌;在云计算行业,亚马逊与Facebook展开了激烈的对抗, Facebook也已略显吃力;在商业航天领域,亚马逊旗下的蓝色起源与SpaceX争夺太空旅游的竞争也进入了高潮。正因为亚马逊(Amazon)对行业趋势与竞争格局客观正确的判断,才可以使得投资人对其长远的发展形成良好的预期,企业市值才得以不断提升。

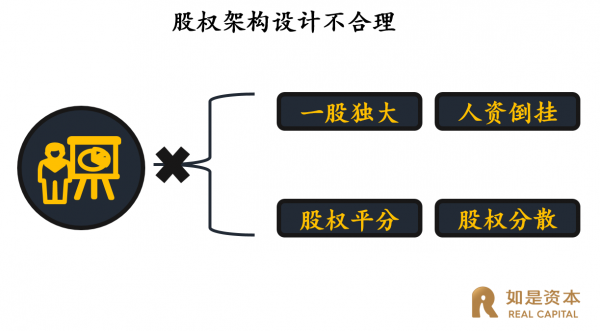

错误六:企业股权架构设计不合理

不合理的股权架构设计,往往从一开始便种下苦果,企业虽经历成长发展,但最终却会因不合理的股权架构设计而难以实现股权融资。常见的几种股权架构不合理的情况有一股独大、人资倒挂、股权平分、股权分散等。例如,很多初创企业的创始人拥有核心技术或资源,为了控制公司,把公司股权牢牢的握在手中,百分之百控股。对于创始人而言,其拥有了公司的绝对控制权和分红权,但是,对于初创企业而言,需要的不仅仅是资金,一群能力强,并且愿意伴随企业共同发展的合伙人往往比金钱更重要,能让钱增值的是人,而不是钱本身。同样,投资人更希望的是投一个优秀的团队,而并非个人。又如,初创企业由于资金短缺,创始人为了企业的快速发展往往会选择引入外部资金,此时资金占据重要地位,往往资金方会要求持有较大的股权比例。但当企业进入平稳或快速发展期时,企业对资金的需求开始减弱,对核心创始管理团队的需求提升。此时,若依然按照创业初期的股权比例分配,便会使创始管理团队失去对企业的控制权。而投资人不会投资创始管理团队已失去控制权的企业。

错误七:创始人对企业估值不合理

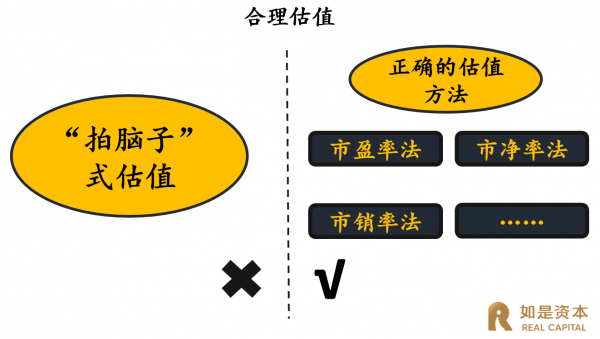

对于企业融资而言,投资人想要找到的是与自己“合拍”的企业,即估值符合投资人预期的企业。投资人通常倾向在最短的时间内找到最确信的企业。所谓“确信”,即体现在企业估值在投资机构的“射程”范围之内。投资机构往往会存在投资分布曲线,比如根据某类垂直市场判断,希望投资估值在合理范围之内的项目,如果企业开价过高,远超出投资人预期,那么将失去融资的可能。我们经常看到创始人对企业进行“拍脑子式”的估值,即估值没有任何支撑依据,未用任何合理的方法进行估值,这种方式往往会造成对企业估值的高估,即便通过高估值融到资金,也会对企业下一轮融资产生巨大的障碍,造成企业失去持续融资能力。那么,如何对企业进行合理的估值呢?

首先,估值是一门“艺术活”,是在不确定性中找到相对确定性的答案。企业应该摒弃不断提高估值的逻辑,而是追求找到最合适企业目前发展阶段的估值。

其次,寻找确定性的答案及估值的方法有很多种,依据企业不同的商业模式其估值方法也有很大的区别。重资产型企业(如传统制造业),一般以净资产估值法为主,盈利估值法为辅;轻资产型企业(如服务业),一般以盈利估值法为主,净资产估值法为辅;互联网企业,一般以用户数、点击率和市场份额为远景考量,新兴行业和高科技企业,一般以市场份额为远景考量,估值方式皆适合以市销率为主。由此可见,常用的估值方法无非是市盈率、市销率及市净率估值法等。除这些方法以外,创始人在对企业进行估值时还应考虑:社会宏观经济因素、企业所处的行业及地位、企业的内在价值。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn