什么是“三流一致”?不一致等于“虚开”? 戳这里涨姿势

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

那么,什么是三流一致?“不一致”等于“虚开”?小云来解答!一起看看吧~

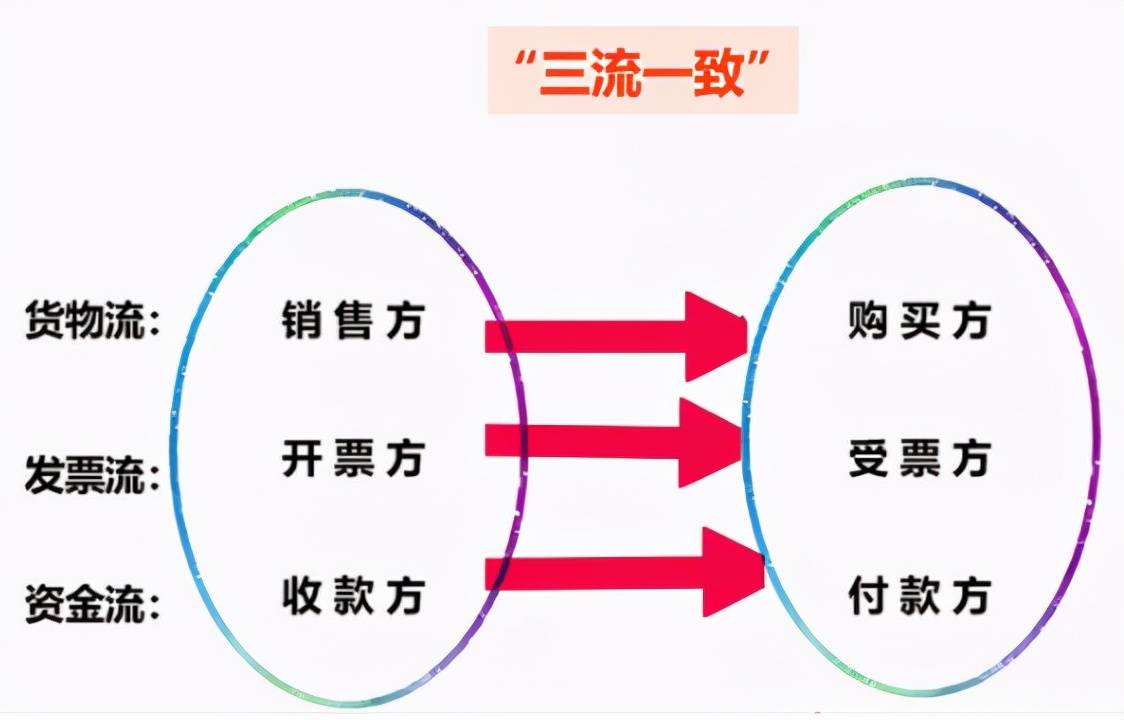

Part.1 什么是三流一致?

在《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)中,有一则条例是这样表述的:购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。这正是“三流一致”的由来,它是大众对相关政策的一个“总结”。

简单来说,三流即物流、资金流、发票流。物流指劳务流、服务流;资金流指买家向卖家支付款项;发票流指卖家向买家开具发票。而所谓的“三流一致”,则指在经济贸易活动中销售方、开票方和收款方的三方一致;购买方、受票方和付款方的三方一致。

(三)介绍他人开具与实际经营业务情况不符的发票。

因此,依据法律规定“虚开”的实际情形来看,三流不一致并不属于“虚开”。但即使如此,三流不一致也将会面临不允许抵扣进项税、加收罚款以及滞纳金、认定虚开发票等税务风险。在此小云建议大家在处理增值税处理过程中应当保持交易的真实性,并保存好交易时的真实证据,最重要的是要记住拒绝他人虚开的发票。另外,如果对三流不一致的解决办法存在疑问,小云建议大家咨询专业人士寻求帮助。

三流一致,是一种税票抵扣情形的理想化模式,但实际情况是并非三流一致才能发票抵扣,也并不是三流不一致就是“虚开”。总而言之,三流一致是一个复杂的政策原则,其涉事情形较为复杂,如想深入了解三流一致问题,需要根据不同情形、依据相关政策具体分析。以上就是小云关于“三流一致”的相关介绍,希望阅读后能够对您有所帮助。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn