求解兴业银行:营收降5% 净利润却大降了15%为哪般?

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:求解兴业银行:营收降5% 净利润却大降了15%为哪般?

兴业银行近日公布的2023年年报数据显示,报告期内,兴业银行营业收入2108.31亿元,同比减少5.19%;归属于母公司股东净利润771.16亿元,同比减少15.61%。

从第四季度单季的表现看,Q4单季营收、归母净利润同比增速分为-3.9%、-37.9%。

对于六年来的首次营收负增长,兴业银行年报中的解释是,受2022年理财老产品一次性收益确认抬高基数影响。兴业银行行长陈信健在业绩说明会上解释,2022年确认了一笔一次性的收入135亿元,这造成了2023年营收曲线的下行,如果扣除这一因素影响2023年营收是增长0.94%。

对于净利润表现,该行近两年财报给出的解释是:

“营业收入有所下降;加大数字化建设、业务转型、品牌及客户基础建设等战略重点领域的费用投入,成本收入比有所上升;合理计提减值,做实资产质量。”(2023年)

“营业收入平稳增长;加大数字化建设、业务转型、品牌及客户基础建设等战略重点领域的费用投入,成本收入比上升;合理计提减值,做实资产质量。”(2022年)

兴业银行近两年在解释净利润表现时的表述除了营收情况的区别之外,几乎完全一致。

那么,兴业银行净利润为何出现了同比15.61%的大幅下跌?

1、非息收入同比下降16.57%;手续费及佣金净收入同比下降38.38%

在营收端,在息差大幅下行的背景下,该行的利息收入尚平稳,利息净收入1465.03亿元,同比增长0.85%。

值得注意的是,虽然银行存款利率在持续走低,该行的计息负债的平均成本率还在走高,为2.34%,同比抬高了0.03个百分点。主要受存款定期化和同业拆借利率走高的影响。

挑战较大的是非息收入:非利息净收入643.28亿元,同比减少127.73亿元,下降16.57%。而与2022年对比,该行的非息收入已经获得了公允价值变动损益的明显支撑,2023年实现净收入41亿,上年同期亏损6亿。

明显拖累项是手续费及佣金净收入,为277.55亿元,同比减少172.86亿元,下降38.38%。

可以对比的是,2023年中报显示手续费及佣金净收入同比下滑30.25%,三季报同比下滑30.36%,结合全年38.38%的降幅,可见第四季度的手续费收入表现更加弱势。

从各个细分项目来看,银行卡,担保承诺、交易、信托、租赁等各个业务手续费均出现下滑,尤其原本占最大比重的咨询顾问手续费收入约52.6亿元,同比下降约73%。2021年,这一项的收入为146.7亿元。

该行董秘曾在回答投资者提问题时解释,该行的“咨询顾问手续费收入”具体包括“理财产品业务收入”、“债券承销业务收入”、“资产管理顾问业务收入”等。

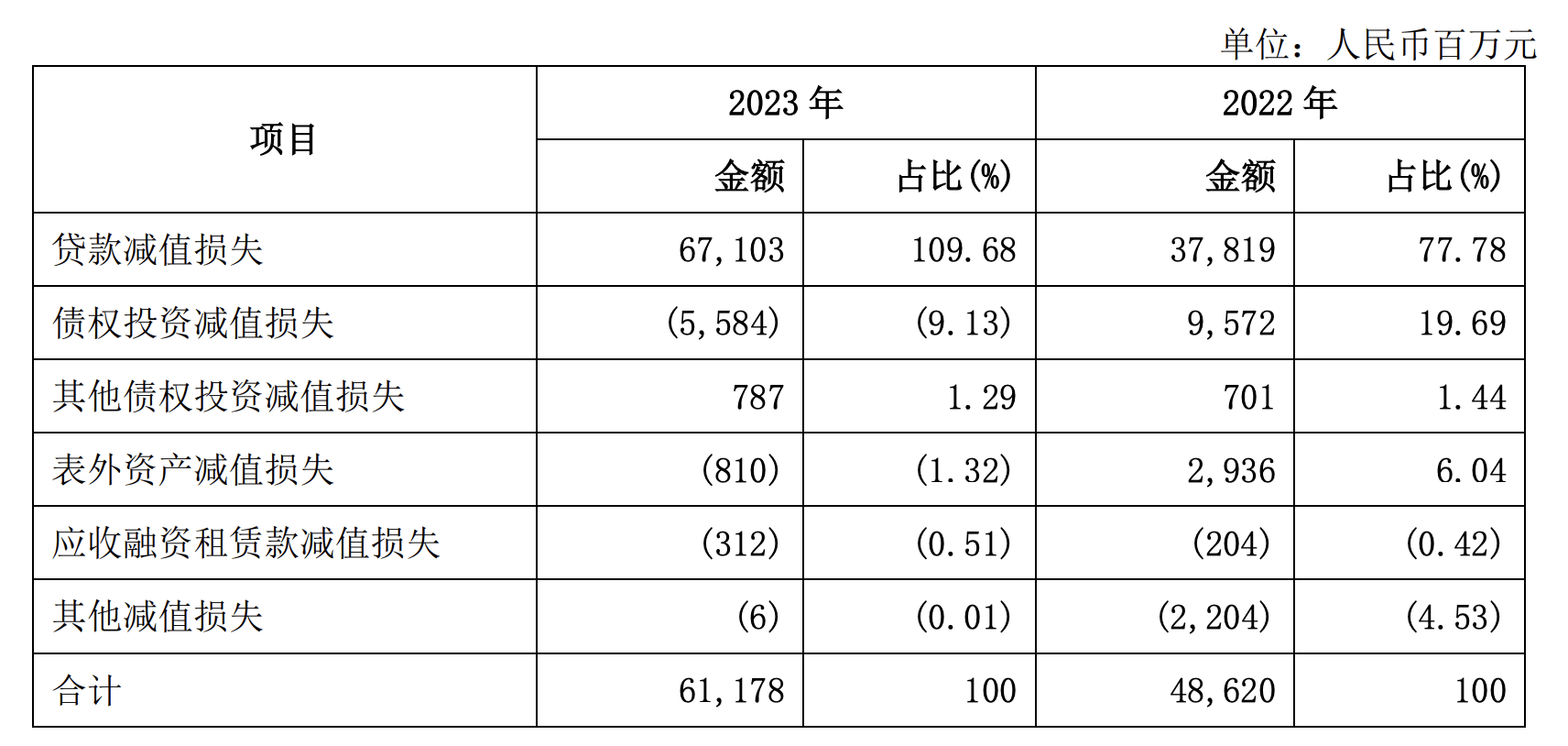

2、核销633.83亿,计提减值611.78亿

与手续费收入的下降相比,减值损失的大幅抬升才是净利润同比大跌15.61%的最大拖累项。

与部分银行下调减值计提金额来维持利润表现不同,兴业银行在2023年反其道而行之,计提减值损失611.78亿元,同比增加125.58亿元,增长25.83%。尤其贷款减值损失同比增加了292.84亿元。

来源:兴业银行年报

该行在年报中表示,报告期内,公司按照企业会计准则相关规定,以预期信用损失模型为基础,基于客户违约概率、违约损失率等风险量化参数,结合宏观前瞻性调整,充足计提贷款损失准备。

来源:兴业银行财报

此外,该行核销规模也大幅提升,2023年核销不良资产633.83亿元,2022年这一数字为467.45亿元。

经过这一系列操作之后,该行资产质量方面,截至2023年末,该行不良贷款余额584.91亿元,较上年末增加40.03亿元,不良贷款率1.07%,较上年末下降0.02个百分点;

逾期贷款余额742.83亿元,较上年末减少89.54亿元,逾期率1.36%,比上年末下降0.31个百分点;

关注类贷款余额844.49亿元,较上年末增加104.34亿元,关注类贷款占比1.55%,较上年末上升0.06个百分点。

拨备覆盖率245.21%,较上年末上升8.77个百分点。可以对比的是,招行最新的拨备覆盖率为437.7%,中信银行为207.59%。

可见,经过明显的计提增加和核销规模提升之后,该行才基本稳定了资产质量数据。

兴业银行在年报中介绍了房地产、地方政府融资平台、信用卡等重点领域的资产质量情况。

房地产方面,截至2023年末公司境内自营贷款、债券、非标等业务项下投向房地产领域业务余额17660.61亿元,不良资产率1.53%,较上年末上升0.06个百分点;

地方政府融资平台债务而余额1615.91亿元(含实有及或有信贷、债券投资、自营及理财资金投资等业务),较上年末减少592.87亿元,不良资产余额40.72亿元,较上年末增之加13.49亿元,不良资产率2.52%,较上年末上升1.29个百分点;

信用卡贷款余额4016.33亿元,不良贷款率3.93%,较上年末下降0.08个百分点,逾期率6.75%,较上年末就下降0.59个百分点。

3、零售贷款与上年末基本持平,对公端仍是主要贡献因素

拆分贷款结构来看,对公端仍是该行主要的贡献因素。

截止2023年末,该行公司贷款占比较2022年末提升5.14个百分点至58.0%,对公制造业贷款占总贷款比重同比提升1.6个百分点至13.3%;

零售贷款受到按揭拖累,余额基本持平上年末,其中个人按揭贷款同比负增1.95%,个人经营贷款同比增长16.2%,增速水平显著高于贷款平均增速。

第四季度,该行新增对公贷款、零售贷款、票据贴现规模分别为826亿、194亿、450亿。对公段则主要依赖于以下几类产品:普惠小微贷款、科创贷款、能源金融贷款、汽车金融贷款、园区金融贷款,同比增速分别为23.9%、31.9%、16.2%、26.1%、27.4%。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn