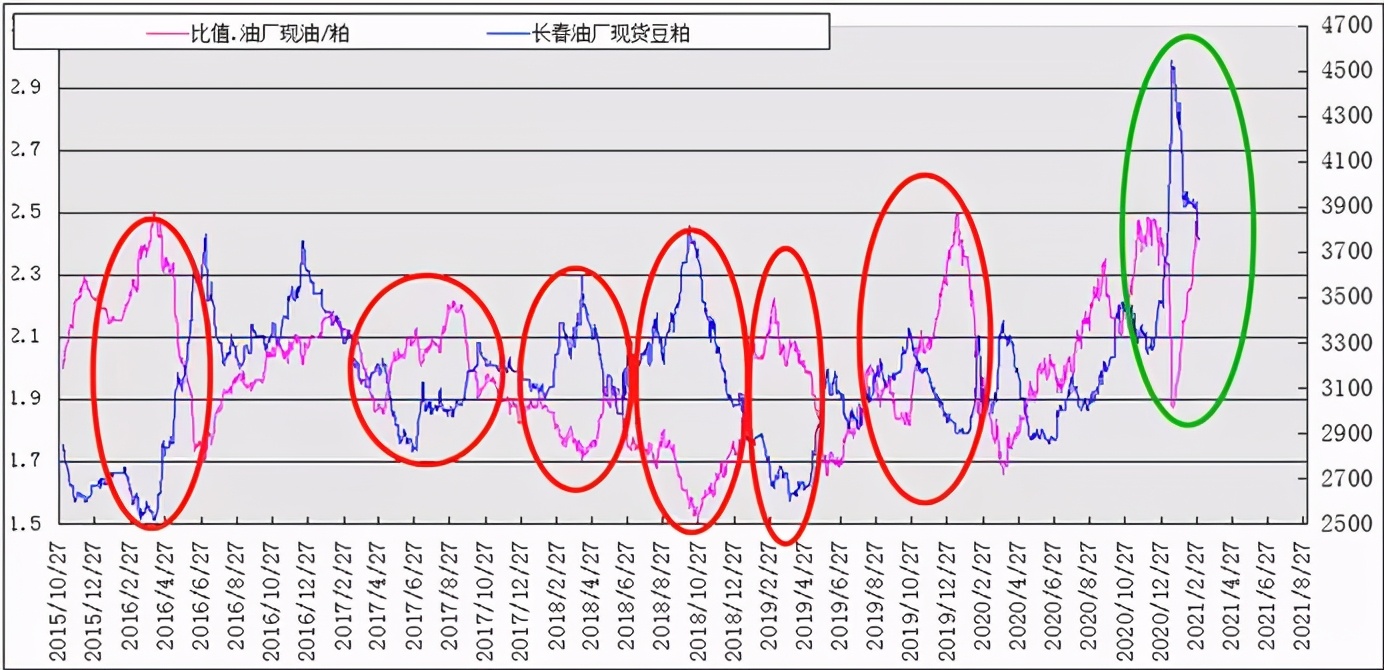

豆粕:利多终有消化时 上涨空间有限可考虑卖出看涨期权

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

一、天气恶化促美豆单产调整,巴西大豆扩种势在必行

美国大豆种植关键期尾声部分地区受干早的影响,点燃市场天气炒作的热情,早前偏高的优良率大幅回落,市场预估单产也随之调整,美国农业部供需报告前,普遍预期报告将利多盘面,资金纷纷押注多头,美国农业部的9月供需报告显示,美国2020/21年度大豆单产预估为51.9蒲式耳/英亩,8月预估为53.3蒲式耳/英亩,下调幅度约2.6%,收割面积持平于8月预估,产量预估为43.13亿蒲式耳,较8月预估的44.25亿蒲式耳下调,大豆年末库存预估为4.60亿蒲式耳。产量数值基本符合市场预估,关注的焦点落在了后续出口上,供需报告中,美国2020/21年度大豆出口预估为21.25亿蒲式耳;美国2020/21年度大豆压榨量预估为21.80亿蒲式耳,均持平于8月预估,就目前中国采购的情况,有上调的可能性。

而美国本季大豆播种略时间有提前,收割时间有望避免出现霜冻降收, 的天气预报显示,中西部天气以偏干为主,大范围降雨的可能性偏低,而且拉尼娜现象已确定形成,美豆指数价格整体大幅回调的可能性很低。实际供需报告数据落地后,市场基本确认美豆年度单产的大致范围,后续关注焦点是收割期是否出现低温和美国大豆出口销售情况的好坏。对于南美大豆而言,美国农业部进一步上调下一年度巴西大豆的产量和出口,其实目前巴西尚未开始大范围种植大豆,产量调整更多是价格预期向好带来的扩种,市场可将相应的供应压力预期延后。下一种植季来看,巴西新作大豆播种面积预期上升,产量或再创高峰,USDA参赞报告预测巴西下一季大豆种植面积将扩大到3850万公顷,预计种植面积将增长4.05%,高于过去五个年度2.8%的年平均增长率,价格高位提振当地农户预售的积极性。

二、进口大豆节奏将现拐点,豆粕边际压力减轻

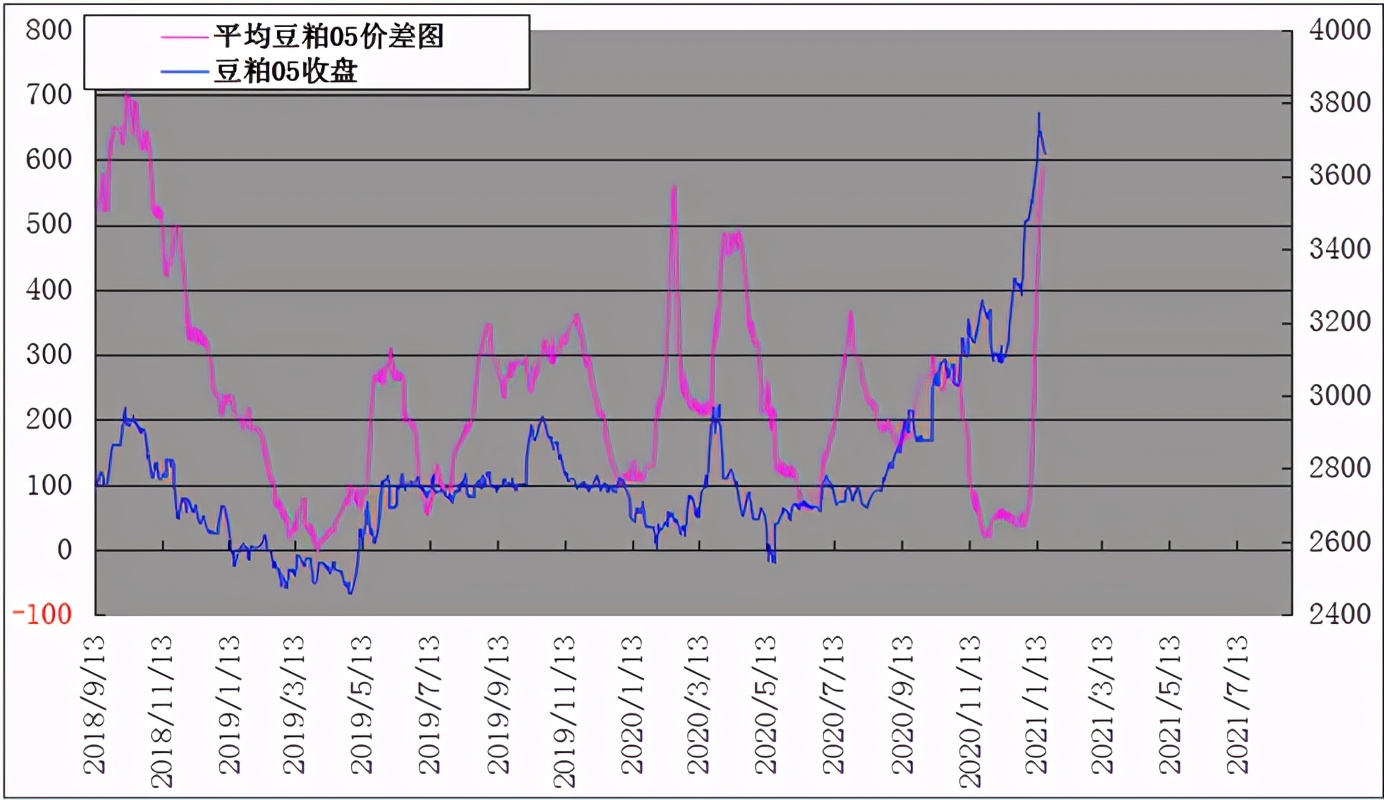

海关数据显示,7月份中国进口大豆1009万吨,环比下降11.2%,但是同比提高18%。8月中国大豆进口量减少至960万吨,比上个月减少了4.9%,自1月至8月,中国大豆进口量达6473.9万吨,增长率为15%,平均进口价格为每吨2718.8元,下降了0.4%。国内大豆压榨开机率持续偏高,豆粕豆油的供应水平短期充足,早前贸易商对于偏低的基差采购积极性较高,形成了6、7月豆粕销售提货良好的局面,但进入8月后,早期成交的基差水平相对7月而言偏高,在终端短期并不缺货的情况下,饲企普遍放缓了采购备货节奏,对于九月的天气炒作,“买涨不买跌”的心态亦起到了一定助涨的作用,但现货供应维持宽松的格局。

8月首周部分港口泊位紧张,进口大豆卸货速度受影响,导致沿海进口大豆库存略有减少。受8月庞大的大豆到港量影响,卸港加速后大豆库存短期增加。目前沿海的大豆仓库基本堆满了库存,新卸港的量将推动油厂按计划压榨销售,且给出现货压榨利润较为丰厚,油厂开机率并无持续调低的可能性,进入9、10月后到港量环比下降至800万吨左右,油厂的压力将减轻,而目前国内外盘面价格给出良好的进口压榨利润,饲料养殖旺季过后,春节前大量出栏时,豆粕的边际需求将会下降,盘面1月的价格不宜看得太高。截止9月11日当周,国内沿海主要地区油厂豆粕总库存量106.65万吨,较上周的116.23万吨减少9.58万吨,较去年同期74.2万吨增加43.73%。9月、10月若终端的豆粕消化速度回升,豆粕供应的边际压力下降,或将促使豆粕价格反弹,但期货交割时间在1月,供需的边际不利于价格上升。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn