多因素共同作用 国内豆粕市场的颓势或将被扭转

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:多因素共同作用 国内豆粕市场的颓势或将被扭转

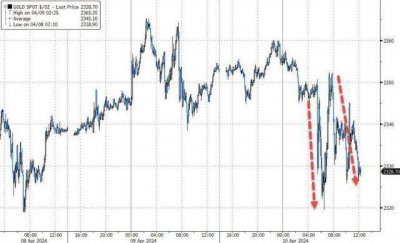

自10月下旬以来,国内豆粕期现货价格就出现了持续下行的走势,截止12月17日连盘豆粕2001合约自10月22日高点3086元/吨跌至低点的2740元/吨,跌幅11.21%;43%蛋白豆粕均价由3240元/吨跌至2950元/吨,跌幅为8.95%。造成四季度国内豆粕持续下行是豆粕供需双方多因素共同作用的结果,不过目前不利于豆粕价格反弹的因素占据主导地位,具体分析如下;

到港大豆较多致豆粕供应增加

首先从豆粕库存来看,虽说11月中旬因部分油厂缺少大豆压榨,而豆粕成交较为火爆,成了油厂豆粕库存出现了2016年年底以来的新低点,不过随着大豆的陆续到港并卸货运至油厂,用于压榨的大豆较前期充足,已经使得豆粕库存出现了缓慢的回升。据相关统计数据显示,截至12月6日当周,国内沿海油厂豆粕库存42万吨,较去年同期的94万吨下降55%,不过已经出现连续三周的上涨,后期豆粕库存仍可能出现缓慢的增加。然后是大豆供应方面,虽说国内港口大豆库存与油厂豆粕库存一般自10月中旬后出现了连续性的下滑,但随着到港大豆数量增多,近期大豆库存已经出现了上涨的情况。海关数据显示国内2019年11月中国大豆进口量为827.8万吨,同比增长达53.8%,属于近年来同期进口数量比较多的年份,仅次于2017年同期进口量。

另外根据后续到港船期消息显示,国内贸易商跟踪的装船情况及大豆到港船期数据来看,11月大豆产区向中国买家装船超过1000万吨,并且预估12月大豆到港船期将超过950万吨,2020年1月到港预估达700万吨以上。近期中国新增的100万吨美国大豆免税配额,大豆船期到港预估充足,加上杂粕集中到港,冲淡了后续豆粕供应缺口预期,这将导致前期市场预期偏紧状况将逐渐缓解。

综合来看,国内豆粕市场之前的紧张局面逐步缓解,但是国内打压豆粕价格下跌的因素逐渐出尽,豆粕价格下跌将逐渐接近尾声,随着11月全国生猪存栏自去年11月份以来首次回升,能繁母猪存栏连续两个月回升,并且对重点种猪企业销售数据统计,11月份二元后备母猪销量环比增长了25.9%,同比增长了135%,后期若存栏继续增加将利于豆粕的消费。

目前已经是春节前后出栏的白羽肉鸡存栏较高的时机,对饲料豆粕的需求量将明显增加,今年1月24日就到了春节,鉴于春运开始后物流拥堵等情况的存在,不少企业将要开展节前备货,对豆粕的需求量将明显增加。生猪存栏量缓慢恢复、禽类存栏量较高及节前集中备货开启,在这些因素的共同作用之下将使得国内豆粕价格出现止跌反弹。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn