不差钱的燕之屋 五冲IPO终圆梦“燕窝第一股”

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:不差钱的燕之屋 五冲IPO终圆梦“燕窝第一股”

争议不断的燕窝赛道,终于跑出了一家上市公司。

12月12日,厦门燕之屋生物工程股份有限公司(以下简称“燕之屋”)在港交所主板挂牌上市,成为中国“燕窝第一股”。

一年之前,燕之屋还曾在证监会的万字追问下主动撤回A股申报;来到2023年,燕之屋在短短半年中就完成了港股IPO冲刺。燕之屋的顺利上市,意味着燕窝的故事终于开始得到资本市场的认可,而百亿燕窝市场也在等待新玩家的到来。

正如燕之屋创始人、执行董事兼董事长黄健在上市仪式上所说,“这是一个全新的起点”。在这个起点之上,“燕窝是不是智商税”的争议将迎来更严苛的审视。

马拉松

耗时13年,燕之屋终于在第5次冲击IPO时如愿敲钟。

2011年,燕之屋首次筹备赴港上市,却因“毒血燕”事件而被迫搁浅,并接连关停几百家门店,陷入经营困境。

同年,浙江省工商局(现为浙江省市场监督管理局)在流通领域食品质量例行抽检中发现,市场上的大部分血燕产品亚硝酸盐含量严重超标,不但燕之屋未能幸免,几乎整个燕窝行业都遭受重创。

“毒血燕”事件是食品安全领域的负面典型案例,严重影响了行业形象与发展前景。国燕委数据显示,全国燕窝行业销售规模从2011年的65亿元断崖式下滑至2012年的22亿元;虽然2013年回升至60.5亿元,但已经没有了此前的增长速度,连续4年维持在60亿元的规模。

(注:国燕委全称为全国城市农贸中心联合会燕窝市场专业委员会,是从事燕窝产业及相关的生产、加工、流通、检测、科研、教学、消费领域的行业性、全国性、非盈利性的社团组织。)

在行业面临天花板的几年间,燕之屋投入了大量的成本进行营销,以图扭转自身乃至行业形象,也为后来新的“负面评价”埋下了伏笔。

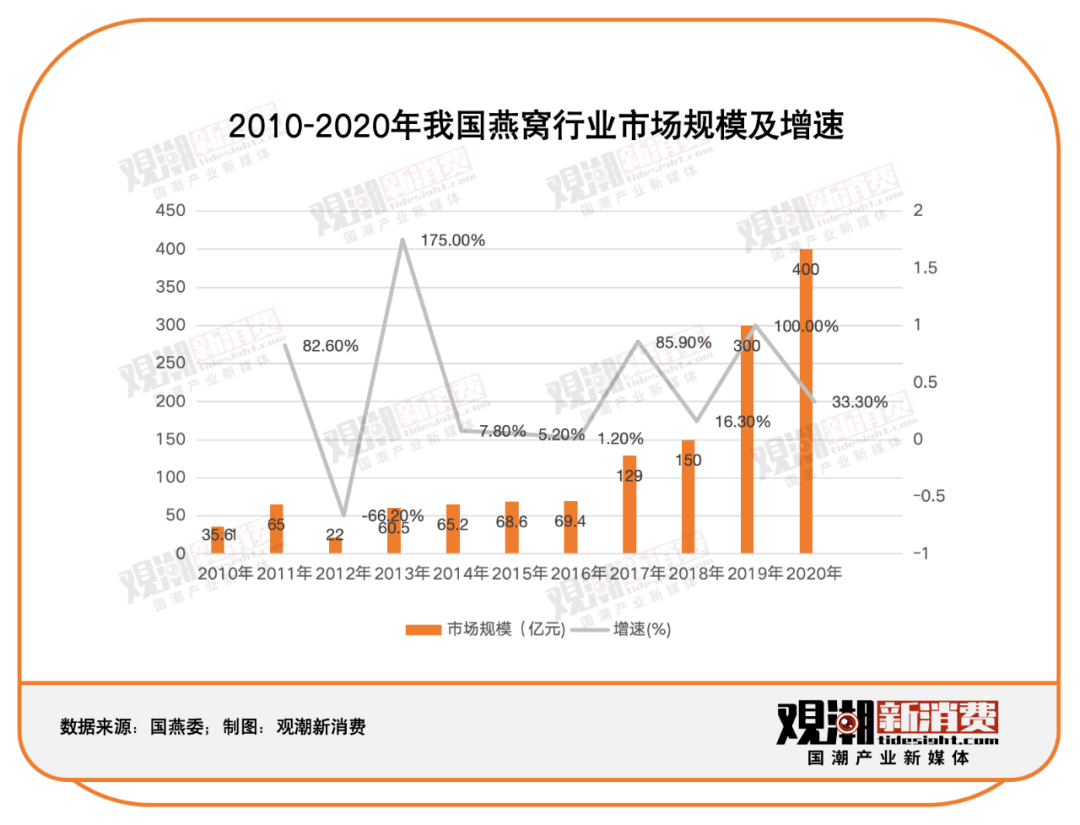

2017年起,燕窝行业重新打开增长空间,连续4年保持增长,从百亿规模增长至400亿规模。水涨船高,燕之屋再度开启“燕窝第一股”的冲刺。

2019年,燕之屋二度筹备赴港上市,却再次折戟,而且并未透露原因。当时有媒体报道称,“失败的原因,或许是因为燕之屋没有在香港取得相应经营燕窝的资质。”

本以为冲刺是百米赛跑,结果却成了马拉松。燕之屋转道A股,于2021年底向上交所主板递交了招股书。但A股不是马拉松,是铁人三项。

2022年4月,燕之屋接受证监会问询,长达1.9万字、57条追问,内容涉及“毒燕窝”事件、产品价值、燕窝营养价值权威出处、是否通过大量广告营销支撑业绩,以及关联交易、实控人对赌等多个方面。

2022年9月,燕之屋本已安排接受发审委审核,却在上会前夜主动撤回申报。但这次IPO折戟仅两个月后,燕之屋又向厦门监管局递交了上市辅导备案材料,重启A股上市计划。

第四次冲击IPO未再有新进展,反而是在2023年6月重返港股,并于11月19日通过港交所聆讯,12月12日正式IPO,终于完成了百米冲刺。

燕之屋的最终发售价为每股9.7港元,IPO募资净额为2.56亿港元。

招股书资料显示,此次上市募资中的约10%将用于研发活动,以扩大产品组合及丰富产品功能;约25%将用于扩大及巩固销售网络;约15%用于加强品牌建设及营销推广力度;约35%将用于加强供应链管理能力;约5%用于加强数字基础设施;约10%用作营运资金及其他一般公司用途。

作为一家处于行业上升期的消费品公司,燕之屋对于IPO的渴求与募资分配比例都相对合理。从财报中呈现的数据来看,燕之屋在发展与扩张期内最紧缺的并非资本。

早在2018年,媒体对于燕窝的质疑伴随着行业的重新增长而复苏,燕之屋公函邀请媒体实地探访,董事长黄健、CEO李有泉、生产中心总经理黄丹燕、技术总监范群燕等核心高管接受采访,以公开透明的方式回应质疑。

在这次采访中,燕之屋透露了一组数据,其2017年的广告投入达到1亿元,并计划每年均以15%的速度增长。2017年,燕之屋销售收入6.68亿元,净利润约4000万。

也就是说,早在这次意在自证清白的邀访中,燕之屋就明确表达了高营销投入不会影响经营的态度。李有泉直言:“1年支付500万怎么了?我一年销售500万碗,平均到1碗也就1块钱不到,你能说这个加重了消费者的负担吗?是暴利吗?因为这个燕窝就变得更贵了吗?我认为很正常!”

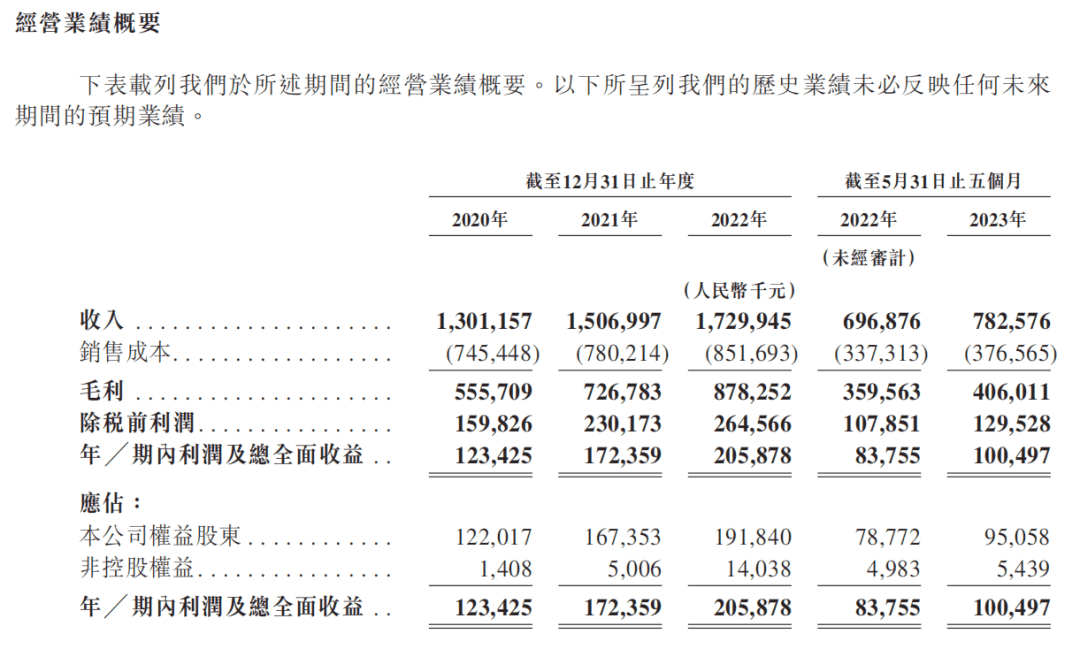

招股书数据显示,2020年—2022年,燕之屋的营收分别为13.01亿元、15.07亿元和17.30亿元,复合年增长率为15.3%;净利润分别为1.23亿元、1.72亿元和2.06亿元,复合年增长率为29.2%。

(来源:燕之屋招股书)

2023年前五个月,燕之屋的营收同比增长12.3%至7.83亿元;净利润则同比增长20.0%至1.01亿元。

在保持高速增长的同时,燕之屋的净利润增速长期高于营收的增速,已经度过了勒紧腰带搞营销的阶段,如今已经是增收更增利。

此外,2020年—2022年,以及2023年前5个月,燕之屋的净利润率分别为9.5%、11.4%、11.9%以及12.8%,高于同期估计为5.0%至9.0%的行业平均水平。

但在新消费产业进入数字化增长阶段后,重视供应链改造和研发投入成为企业长期发展的共识,因此,燕之屋的“重营销、轻研发”模式依然受到诟病。

2020年—2022年,燕之屋的营销费用分别为3.18亿、3.99亿、5.04亿,营销费率高达24.43%、26.48%、29.13%;其中广告及推广费占比分别为74.3%、67.4%、64.8%。

同期,燕之屋的研发支出分别为0.18亿、0.19亿、0.24亿,研发费用率仅1.4%、1.3%、1.4%。

作为对比,2020年—2022年,燕之屋进行了三次分红,金额高达1.2亿元、1亿元、0.8亿元;在今年3月,燕之屋再次分红1.6亿元,累计分红达到4.6亿元。

同时间段内,燕之屋的净利润总和为6.02亿元。

红利期 1986年,黄健毕业于福建师范大学数学系,被分配到福建柘荣县的一所高中,担任数学教师。

20世纪90年代末,黄健丢下才捧了几年的“铁饭碗”,迎着春风去往厦门。但在工作几年后,黄健并未找到合适的创业机会,又前往新加坡,做起了销售。在新加坡,他发现东南亚的燕窝市场非常火爆,而在中国却尚未形成规模,这为他的创业打开了思路。

1997年,黄健回到厦门,与家人一起创办了厦门市双丹马实业发展有限公司,从事燕窝干货的进口贸易。

燕窝是指雨燕目雨燕科的部分雨燕和金丝燕属的几种金丝燕分泌出来的唾液,再混合海藻、植物纤维、羽毛等其他物质所筑成的巢穴。因主要成分含有水溶性蛋白质、碳水化合物、唾液酸、钙磷铁钠等微量元素及氨基酸,燕窝被认为具有刺激人体免疫系统细胞生长、促进新陈代谢和增强机能的功效。

燕窝主要产地在东南亚,东起菲律宾西至缅甸沿海附近荒岛,以印度尼西亚、马来西亚、山打根、新加坡和泰国等东南亚一带海域居多,我国福建和广东沿海地带也有分布。其中,印尼的自然环境最适合燕子居住,燕窝产量最高。

黄健抓住了国内燕窝市场起步期的红利,采用进口贸易商的模式,从东南亚进口燕窝干货,在厦门的商场柜台进行销售,随着销量的迅速增长,双丹马的燕窝专柜很快就开到了全国各省市的药店。

与此同时,黄健开始思考如何让燕窝走出药店。2002年,中国商业从代销走向连锁经营,黄健引入特许连锁经营模式,开设燕窝专卖店,以“现点、现吃、现炖、现送”的连锁经营模式,提升了燕窝的食用便捷性,将燕窝推向了更广阔的消费市场。

2008年,黄健到同在福建的安踏参观考察,受到了营销推广方面的启发,迅速迈出了品牌推广的步伐,聘请香港知名女星刘嘉玲做品牌代言人。而前文提到的“1年支付500万”,或许就是品牌代言人的合约费用。

不过,李有泉提及此话题的2018年,燕之屋与刘嘉玲的十年合约到期,即将官宣新代言人林志玲。此后,燕之屋的代言人还有赵丽颖和金晨,但以女性养颜保健需求为切入点的营销战略一以贯之。

在刘嘉玲代言燕之屋后,燕之屋的销售额在三年内突破10亿元,迅速走上了IPO之路。

但在国内燕窝市场蒙眼狂奔的起步期,市场鱼龙混杂,大量通过粪便熏染或色素染色的燕窝,逃避监管经走私进入中国市场。2011年,“毒血燕”事件爆发,中国连续两年限制燕窝进口,国内燕窝行业进入瓶颈期。

黄健开始思考企业转型。他推出了独立包装的标准化即食产品“碗燕”,并启用新品牌名“燕之屋”。

为了弥补负面事件带来的影响,黄健一方面提高产品的安全性和标准化程度,另一方面还公开了工厂的生产流程,实施透明化管理,接受媒体和公众的检验,这在很大程度上扭转了市场对于燕窝产品的认知,以及监管部门的态度。

2014年,《燕窝质量等级》实施,规范了燕窝行业的经营标准;同年,黄健优化公司架构并引入外部投资者,将燕之屋从品牌名升级为公司名——厦门燕之屋生物工程发展有限公司;2015年,燕之屋生产基地通过了国家CNAS实验室认可。

监管趋于正规化,中国燕窝进口量快速恢复。《CAIQ 2022年度燕窝溯源报告》数据显示,纳入CAIQ溯源的食用燕窝进口量从2014年的3.1吨增长至2022年的451.6 吨。

此外,高举高打的营销战略为燕之屋吸引了众多加盟商的青睐。招股书数据显示,截至2023年5月31日,燕之屋的线下销售网络由91家自营门店及214名线下经销商组成,涵盖中国614家经销商门店。

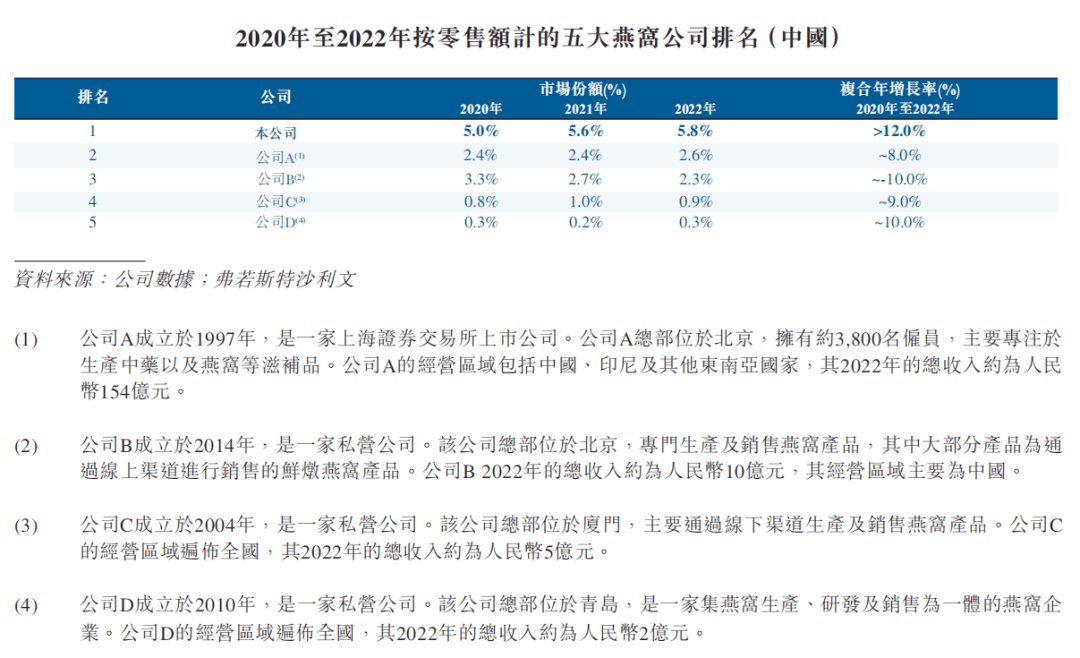

招股书援引弗若斯特沙利文报告,按2022年零售额计算,燕之屋是中国溯源燕窝市场最大的燕窝产品公司,市场份额为14.0%;在2022中国的燕窝产品市场上,按燕窝专营门店数量和中国检科院认证的进口数量计算,燕之屋亦排名第一。

性价比 燕之屋成为“燕窝第一股”的背后,并非一枝独秀,而是群雄并起。

弗若斯特沙利文报告显示,按零售额计,燕窝产业的市场规模以27.2%的复合年增长率由2017年的人民币129亿元增长至2022年的430亿元,并预期将于2027年达921亿元,自2022年至2027年的复合年增长率预期将为16.5%。

2022年,就燕窝全球消费量而言,中国市场份额为70%,居世界第一。

随着药食同源概念的普及,“药补不如食补”的思路正在迅速改造滋补品行业,展望千亿的燕窝市场,已经迎来了多个新玩家,进入了品牌竞争白热化阶段。

国燕委发布的《2021-2022年度燕窝行业白皮书》显示,近十年来燕窝行业的企业数持续增加,自2015年起到2019年,燕窝注册企业数量激增,其中2018年新增数量最多,达1556家。2021年—2022年,燕窝行业进入洗牌期,头部及肩部企业相对坚挺,大型药企、食品企业、房地产企业跨界入局,中腰部企业竞争加剧。

智研咨询发布的《2023—2029年中国燕窝行业市场评估及投资前景评估报告》提到,截至2022年12月,纳入CAIQ溯源的国内加工企业125家,经销商21742家。

(来源:燕之屋招股书)

燕之屋招股书中提到的公司B,或许是成立于2014年10月的小仙炖。2021年,小仙炖方面曾公开表示,连续三年位列鲜炖燕窝品类销量第一,复合增长率超过300%。

企查查数据显示,小仙炖成立至今已完成6轮融资,投资方里不但有洪泰基金、周鸿祎、广发证券、IDG资本、CMC资本等明星资本与互联网大佬,还包括娱乐明星章子怡、陈数等人。

无论是头部企业的市场份额占比,还是新品牌的快速崛起,都说明燕窝是一个相对分散且门槛不高的行业。而作为“滋补品”,燕窝在宣传层面被赋予的养颜、益血等多重功效也一直饱受争议。从科学角度看,燕窝的主要成分是蛋白质、多糖和矿物质,其中并没有特别突出的滋补成分。

现阶段,燕窝品牌的销售和燕窝产品的拥趸都面临同一个难题:如何在漫长的周期与复杂的饮食结构中筛选并证明燕窝的功效?如果无法自圆其说,就只能引经据典,进而陷入“信则有”的固有话术体系。

当燕窝的营养价值被拿来与鸡蛋对比,其市场潜力被禁锢在平价消费市场之外,因高端属性而被赋予社交价值,承载奢侈品的象征意义,具有社交硬通货的特性。

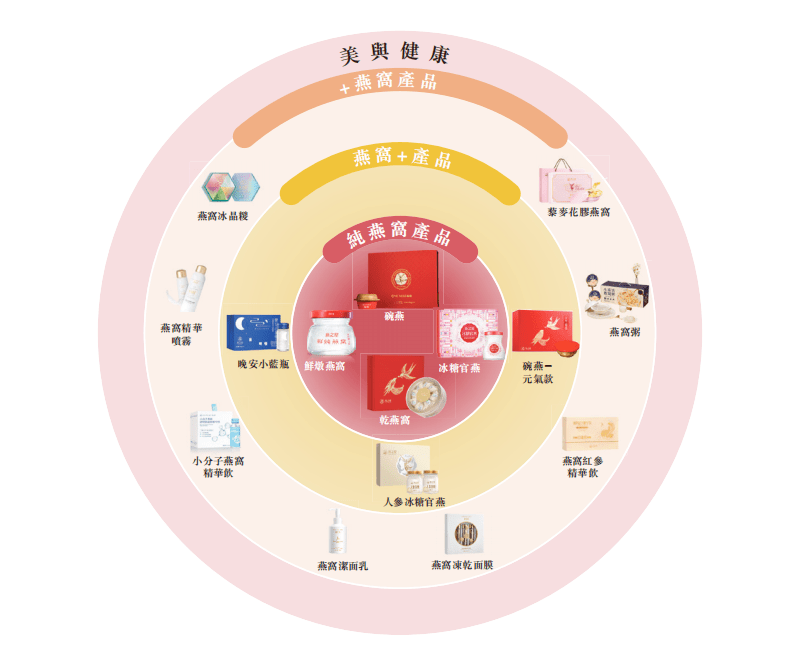

从产品方面看,招股书显示,燕之屋现旗下主要拥有三大产品类别——纯燕窝产品、“燕窝+”以及“+燕窝”。

(来源:燕之屋招股书)

其中,纯燕窝产品主要包括碗装燕窝产品系列“碗燕”、主要供应电商消费者的瓶装燕窝产品系列“鲜炖燕窝”、瓶装冰糖口味燕窝产品系列“冰糖官燕”、可供客户自行加工的传统燕窝产品系列“干燕窝”等;

“燕窝+”产品指以燕窝为基底、添加了额外成分以增强风味及适应不同消费场景的燕窝产品;而“+燕窝”产品则包括使用燕窝或燕窝提取物以增强风味和功能的食品(如燕窝粥),以及使用燕窝肽作为核心成分的燕窝护肤品。

截至2022年底,燕之屋共有250个SKU,纯燕窝产品达到194种,占据95%的收入比例。

(来源:燕之屋招股书)

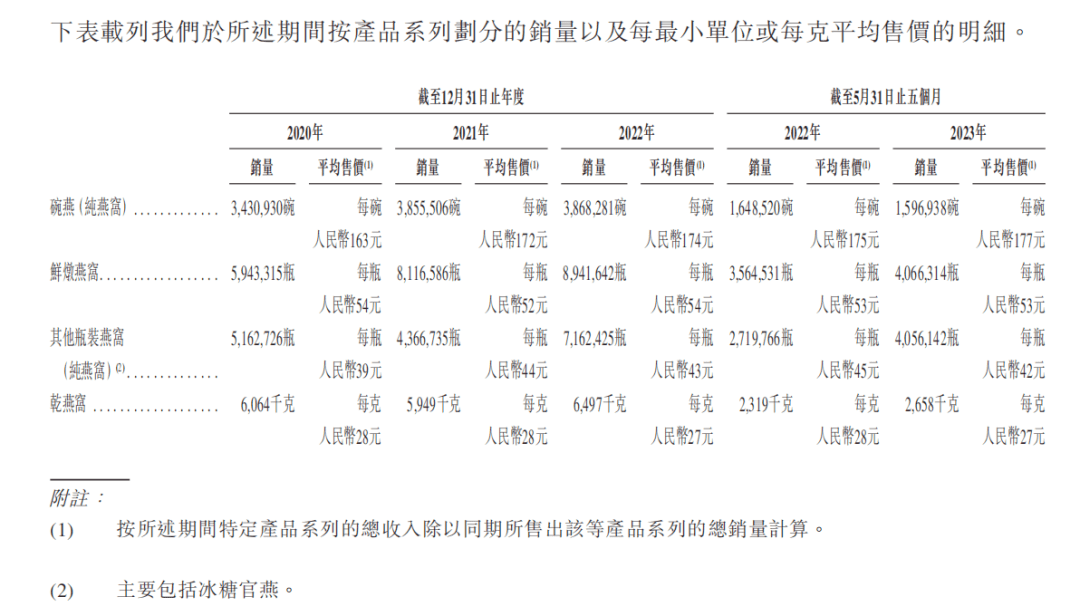

价格方面,2020年-2022年,碗燕(纯燕窝)的售价从163元/瓶增至174元/瓶。但是,燕窝的功效需要长期服用才能体现(如果有的话),不像以茅台为代表的高价消费品,喝一口就有“效果”。

从产品版图和销售渠道来看,燕之屋在尽力向年轻消费群体靠拢。2022年,燕之屋在主流电商和社交平台上拥有23家自营网店和13家经销商网店,线上渠道销售额占比54.2%,超过线下渠道。

但线上渠道的压力更大,是轻资产起步的新消费品牌最热衷的战场。以天猫商城为例,截至2022年9月21日,销售燕窝产品的店铺数量有近10538家,品牌近200个,9355件相关商品,知名品牌包括燕之屋、同仁堂、小仙炖、燕小厨、燕安居、青岛正典等。

燕之屋拓展线上渠道的方式是以价换量。为线上业务专门设计的鲜炖燕窝产品,燕窝含量和单价都比拳头产品碗燕更低,主要面对更年轻和追求方便快捷的消费者群体,2022年销售额为4.85亿元。

加速触网与年轻化转型,意味着燕窝产品要尽快与奢侈品属性完成切割,并尽快打破智商税的质疑。但消费升级乏力、消费分层凸显的时代背景下,“不是燕窝吃不起,而是银耳更有性价比”已不再是单纯的调侃,而是燕窝企业必须面对的压力。

对于惜命又惜钱的年轻人而言,金钱和健康已经上升为“鸡和蛋”一般的哲学命题,每个人都有不同的答案,但不变的是对于性价比的追求,也是被称为“高价罐头”的燕窝企业尚未闯入的禁区。

(冷知识:据国家市场监督管理总局网站介绍,燕之屋并未获得药品、保健食品、特殊医学用途配方食品的批号,燕之屋的经营类别为罐头、饮料。)

因此,“重营销、轻研发”的战略部署已经不再具有可取性,尤其是在流量红利见顶、新消费遇冷、燕窝企业竞争加剧的市场环境中,燕之屋应尽快建立核心壁垒,平衡各产品线的收入比例,抓住新消费养生潮流。

结语

唐朝时期,燕窝从北婆罗洲(现马来西亚沙巴洲)传入中国,伴随着明朝航海技术的迅速发展而迎来供应增长期,带动了食用燕窝人群的增加,后于清朝时期进一步扩大。传统中医认为,燕窝性平味甘,食用后,可归肺、胃、肾三经,有养阴、润燥、益气、补中、养颜等五大功效,是补而不峻、补而不燥、补而不腻的滋补圣品。

在国潮崛起与养生意识普及的新消费时代,将古代宫廷贵胄的奢侈品打造为大众餐桌上的营养品,已经开辟出了多个坐拥百亿展望千亿的赛道,燕之屋圆梦IPO,意味着燕窝终归是一门赚钱的生意。

但是,如何将这门生意真正与大众消费市场对于健康与养生的需求完美对接,仍是燕之屋们需要继续思考的问题。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn