五年巨亏28.6亿,市值蒸发700多亿 被资本市场加速“失宠”寒武纪迎来大考

2022-04-21 22:23:48来源:钛媒体APP编辑:居小桃

扫一扫

分享文章到微信

扫一扫

关注鹿财经网微信公众号

原标题:五年巨亏28.6亿,市值蒸发700多亿 被资本市场加速“失宠”寒武纪迎来大考

高管出走,机构减持,股价低迷,市值蒸发,天使投资人套现离场,这家曾是“天才人工智能(AI)芯片独角兽”的明星公司,如今却被资本市场加速“失宠”。

4月15日,寒武纪 (688256.SH) 发布了2021年财报。财报显示,2021年寒武纪营收为7.21亿元,同比增长57.12%;归属于上市公司股东的净亏损为8.25亿元,上年同期亏损4.35亿元,同比扩大89.66%。

这是寒武纪第五个财年实现亏损。根据钛媒体App通过财报数据计算,寒武纪五年累计亏损28.61亿元人民币左右。

而在财报发布一个月前,寒武纪证实公司CTO、核心技术人员梁军已离职的消息,引发了行业热议。主要原因是梁军与公司未来发展战略存在分歧,也侧面印证了传闻中“高管不和”、“内部分歧”等现状。

此外,作为寒武纪早期投资人,元禾原点在其上市前(2019年9月)却将所持的0.83%股权,以1.7亿元转让给上海埃迪卡拉科技。而在2021年7月23日,寒武纪上市一周年,限售股解禁期一到,元禾原点清仓了其所持的4.54%股份。同时,寒武纪早期投资方“国投创业”亦减持了2.80%股份。数据显示,当时寒武纪股东共减持套现超过13亿元。

4月18日晚,寒武纪公告显示,股东方南京招银、湖北招银继续减持该股,减持比例分别为0.56%、0.28%,减持总额超2500万元。

昔日的明星创企,如今跌落神坛。自2020年7月上市以来,寒武纪股价从最高点的281.5元/股,如今跌至60元/股左右。而与上市时相比,寒武纪市值蒸发了700多亿元。

随着2021年寒武纪开始瞄向行业火热的汽车芯片领域,而且还布局多个项目及进行理财投资,多元发展、战线不断拉长下,寒武纪也将在资本市场迎来大考。

华泰证券研究科技与电子首席分析师黄乐平接受钛媒体App采访时表示,目前中国半导体进入大芯片(CPU,GPU,AI芯片等)国产化阶段。其特点是,芯片研发投入大,需长期培育生态链,因此产品周期长(几年)。这对于企业创始团队的研发,市场,管理能力都是很大的考验。

“寒武纪2021年业绩符合预期,Q4财季营收增长主要来自集群业务,而且公司边缘端产品已落地多家头部企业,出货量有望保持快速增长,维持寒武纪‘买入’评级。展望2022年,寒武纪思元370竞争力大幅提升,看好云端业务恢复。”黄乐平团队在最新研报中指出,寒武纪所在的AI芯片行业竞争加剧,以及研发投入过高给业绩带来承压,成为该股的风险因素。

云岫资本合伙人兼首席技术官赵占祥表示,寒武纪等AI芯片企业所属的高科技领域周期长,大家都要有耐心。

为什么大家不看好寒武纪?

2020年7月20日,顶着“Al芯片第一股”的明星创企光环,成立不足五年的寒武纪成功登陆科创板。

在最初几个交易日股价高歌猛进,市值一度接近1200亿元。但此后股价一路震荡走低,如今寒武纪股价较峰值已跌去约七成,市值蒸发800多亿元。

“它(寒武纪)上市上得很尴尬,还是被顶着冲了一把。”有投资人接受媒体采访时直言,目前在二级市场,芯片企业估值“抬得有点高”,产品却一般。

尽管对于寒武纪这样的高科技、AI大芯片公司,连年亏损实属正常。但钛媒体App采访了多位市场分析机构、半导体投资人等行业专家,部分人士却认为,寒武纪困局在于基本面和商业化的经营层面,以及高管流失的内忧外患,而非一般的企业亏损模式。

实际上,如果机构或市场卖出/不看好这家公司股票,无非是投资公司价值已经实现(涨到位了),机构自身的投资逻辑发生变化,企业失去竞争力,以及找到更好的投资标的等多种因素。而本文要探讨的,更多在于企业竞争力与企业价值部分。

目前来看,大家不看好寒武纪的主要原因,包括造血能力不足且未见改观;华为客户出走后,寒武纪技术及业务发展方向上举棋不定,营收结构尚未稳定;而且高管流失,投资人也减持清仓;以及市场竞争力不如预期等。

基本面:造血能力不足且未见改观

根据寒武纪年报显示,2017年-2021年,寒武纪归属净利润分别为-3.81亿元、-0.41亿元、-11.79亿元、-4.35亿元、-8.25亿元,五年累计亏损28.61亿元。

对于2021年净利润扩大亏损原因,寒武纪称主要原因是公司为了确保智能芯片产品及基础系统软件平台的高质量迭代,保持技术领先优势,持续加大研发投入所致。

数据显示,2017年-2021年,寒武纪的研发费用分别为0.3亿元、2.4亿元、5.4亿元、7.7亿元、11.36亿元。研发人员数量方面,由978人增加到1213人,增幅为24.03%,研发人员平均薪酬为60.88万元。

但在同期,寒武纪总营业收入分别为784.33万元、1.17亿元、4.44亿元、4.59亿元、7.21亿元。因此,不难发现的是,寒武纪的营收无法覆盖甚至远低于研发成本。

(来源:寒武纪财报)

在需要巨额研发资金的 AI 芯片行业,寒武纪仍自身造血能力不足且未见改观,且难以摆脱依赖融资输血的困境。财报显示,2021年,寒武纪归母净亏损和扣非净亏损分别为8.25亿元、11.11亿元,均超2020年全年水平。

技术及业务发展方向上举棋不定,营收结构尚未稳定,且过度依赖大客户

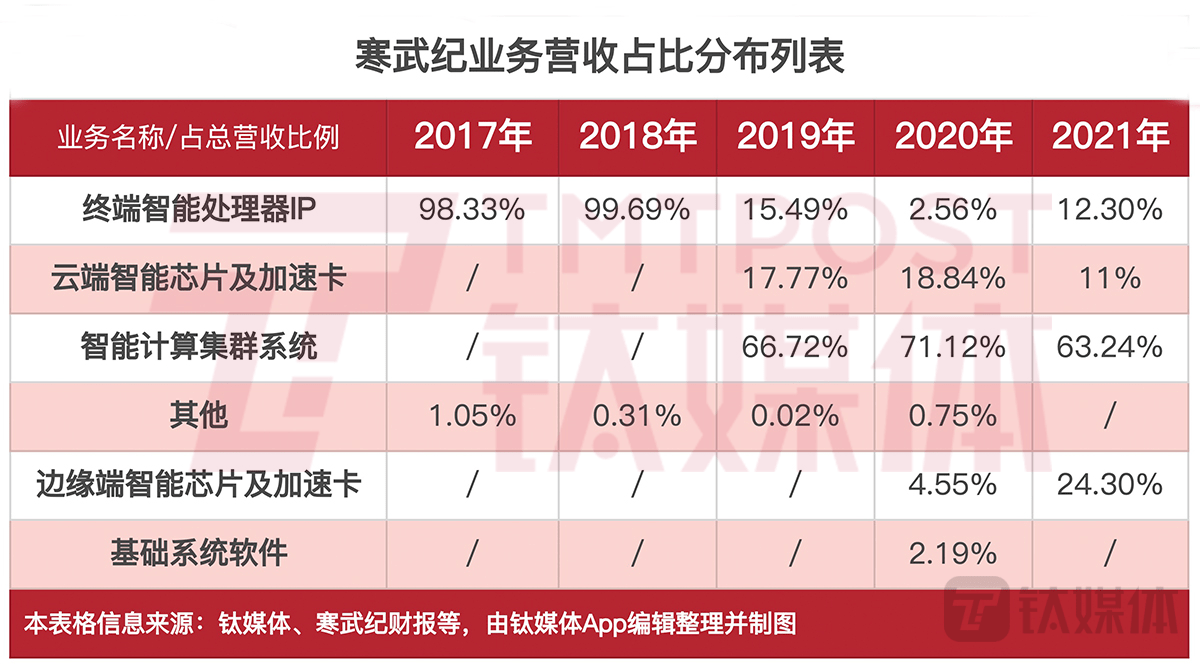

寒武纪发展至今,主要产品线包括云端产品线、边缘产品线、处理器IP授权及软件,产品主要分为边缘智能芯片及加速卡、训练整机、云端智能芯片及加速卡、终端智能处理器IP、智能计算集群系统。

但该公司在技术及业务发展方向上举棋不定,营收结构尚未稳定,多元收入增长尚不足。

例如,在寒武纪成立初期,公司核心业务在于终端智能处理器IP,且华为为其主要客户,来自华为的收入甚至高达90%以上,一度过于依赖大客户华为。导致在2018年末,华为公布AI战略,并发布了自研芯片麒麟810,替换掉寒武纪 IP。这也标志着,寒武纪与华为正式“分手”。

此后在2020年,寒武纪智能处理器IP业务收入同比下滑超80%。

由于缺少华为这个大客户,近两年,寒武纪围绕 AI 芯片探索并尝试周边不同业务,核心收入来源一变再变。公司方面声称这主要是由于成立时间短,还处于探索期。

根据2021年财报,寒武纪为南京智能计算中心等项目提供智能计算集群服务,成为了公司新的收入方向,营收占比达6-7成。

数据显示,仅在南京智能计算中心这一项目上,去年营收就达到4.56亿元,占2021年公司总营收的63.19%,同比增长39.91%。

据悉,寒武纪超大型集群产品,主要是通过智能计算集群管理系统,可以实现对计算平台硬件(思元系列芯片)和软件(基础系统软件平台)资源的控制与管理,提供智能集群监控管理、应用调度管理、应用生命周期管理等能力。

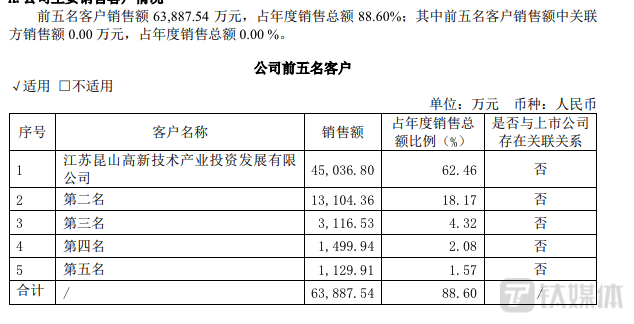

不过从财报来看,寒武纪目前依然很依赖大客户。财报显示,2021年寒武纪来自前五大客户的销售额占总营收的88.6%,2020年这个数据为82.1%。

尽管寒武纪在财报中强调,2021年的前五大客户与上年同期的前五名客户均不重复,不存在严重依赖于少数客户的情形。但2021年寒武纪销售费用达到7142.50万元,比前一年增长了58%。

这意味着,寒武纪大客户流失严重,且需要大量销售投入去培育新的客户。

“市场有变化不假,但寒武纪的核心业务还十分依赖客户的需求,跟随着客户需求一变再变,而不是自我主导。”有业内人士指出,本身To B(企业端)客制化商业模式缺乏规模前景,加上客户也不断变化,使得寒武纪整体并不被市场看好。

但值得一提的是,有参与智算中心项目的企业负责人告诉钛媒体App,“目前能够在国内政企、信创的AI(服务器)芯片项目中有实力竞标的企业,只剩下寒武纪、天数智芯等。之前还有华为海思,但现在很少见(海思的身影)了。”

内忧:核心技术高管流失、天使投资人减仓套现

前不久,寒武纪被曝出核心技术骨干、CTO梁军离职的消息。而在3月15日,寒武纪发布公告证实了该消息,并称梁军离职的理由是“与公司存在分歧”。

要知道,梁军是寒武纪的核心技术人员之一,具有举足轻重的地位。

入职寒武纪之前,梁军在华为工作了17年,其中2003年至2017年,一直服务于华为海思,先后负责网络芯片架构设计、手机SoC芯片设计及团队管理。

2017年起担任寒武纪CTO期间,梁军参与研究并申请发明专利138项、PCT10项,其中14项发明专利已授权,是研发寒武纪芯片技术的重要人员。

据媒体报道,在寒武纪内部,陈天石、刘少礼、刘道福三位创始团队核心成员被视为“中科系(均为中科院出身)”,而梁军则被视为“海思系”。业界猜测,梁军的出走可能体现出寒武纪内部的“海思系”与“中科系”的思路不统一。

寒武纪董秘方面表示,梁军和寒武纪的分歧在于,“公司希望聚焦产品广泛落地以及抢抓机遇期,而梁军希望在技术方面进行更多投入和钻研”。

与此同时,寒武纪的股东也在持续减仓套现。2021年7月23日,在寒武纪上市一年后,持股比例一度超6%的光大证券清仓,持有5%以下的股东包括古生代创投、智科胜讯两家宣布了减持计划。解禁第十天,寒武纪股东宁波瀚高及其一致行动人国投创业基金也开启了减持计划。

这意味着,从基金策略和机构认可程度来说,大部分股东并不是那么看好寒武纪的发展。

外患:越来越多企业交付大芯片,市场竞争力大

AI芯片包含众多产品与技术路线,有推理和训练之分,应用场景非常庞杂,有图形渲染,有数据中心处理,还有AIoT领域等等,垂直赛道的相关技术和应用方法均有所区别。

作为AI芯片创业公司,如今的寒武纪,却面临着规模更大、更成熟、有技术实力的对手,而且他们绝大部分都已交付芯片或加速卡产品,甚至有些芯片企业持续深耕垂直赛道。

其中包括国外的英伟达、AMD、英特尔,国内天数智芯、壁仞科技、摩尔线程、中科驭数、爱芯科技等明星创企也开始交付大的芯片产品。最新的汽车芯片领域,寒武纪也会遇到地平线、芯驰科技、黑芝麻科技等独角兽企业。

这意味着,寒武纪在行业中的竞争压力会越来越大。

而且,由于深度学习模型泛化程度低,AI 芯片技术场景的普适性不高,寒武纪产品无法直接匹配到客户侧,依然需要后续服务调教。即便是同一行业内不同客户的解决方案,可复用的部分都比较有限。

“寒武纪的加速卡很难直接替换掉企业的英伟达显卡,直接原因是很难直接跑起来,大概需要三个月客制调教才行,而其他产品却可以加快这一速度。”有半导体行业人士告诉钛媒体App,无法直接上手的窘境,才是客户选择国产芯片的最大挑战。

有私募机构投资人甚至直言,寒武纪的研发目前还没有转化为能够满足市场需求的产品。而已经推向市场的产品,也由于通用型不强等因素难以吸引到客户。

如果说,芯片本就是一个前期投入大,回报周期长的领域,那么对于年近7岁的寒武纪来说,目前已步入“死亡之谷”——此时行业经历了外界对其的狂热渲染,失败案例戳破泡沫,企业自身竞争力不足。

造汽车芯片,不一定能拉回股价

创始人兼CEO陈天石一直宣传的“云、边、端”布局,早已满足不了寒武纪。

去年8月的世界人工智能大会(WAIC)上,陈天石宣布,公司将进军智能驾驶芯片这个新市场,通过其全资子公司寒武纪行歌科技,研发支持高级自动驾驶的车规级芯片,预计2022年推出,并首次展示了“云边端车”布局。

寒武纪创始人兼CEO陈天石在WAIC 2021上进行演讲(来源:WAIC官方)

不过,寒武纪已经失去先发优势。而且,车用芯片领域销售体系、研发体系、产业链体系远不是寒武纪所能支配的,加上生态积累能否迁移至车载芯片,研发资金和现有人才储备是否匹配这一规划,这些都有待观察。

在如今全球缺货危机,供应链体系失衡,市场放缓等多重因素下,寒武纪的车用芯片能否真的能批量发货,一切都还是未知数。

至少仅因为布局智能车,就能把寒武纪拉回股价,估值大涨,这很难成为说服投资者的理由。

另外,十分有趣的是,面临大额亏损的寒武纪,竟然还利用自有资金购买理财产品。

财报显示,2021年12月,寒武纪使用不超过19亿元的闲置募集资金,购买安全性高、流动性好、有保本属性的投资产品。最终使得整个2021年,寒武纪归属于上市公司股东的扣非净利润同比扩大4.52亿元。(这里面也包括各类补助影响等)

疯狂地烧钱下,如今寒武纪账面上的货币资金还有29.2亿,总负债10.09亿元,负债率高达14.44%。要知道,截止2020年底,那时候寒武纪还有近49亿的货币资金。

值得注意的是,相对而言,中国上市公司不太重视财务困境风险,而比较关注利率风险、商品价格风险、外汇风险和经济周期风险。对项目失败可能导致公司陷入财务困境的风险认识不足,可能是某些上市公司过度投资的一个重要原因。

寒武纪何时迎来“寒武纪时代”?

2021年3月15日,寒武纪成立5周年之际,陈天石写了一封信,提到“寒武纪的下一个五年一定会更好”,但此后的第一年,就不如所有人的预期。

当初取名“寒武纪”,陈天石、陈天霁兄弟俩是希望用地质学上生命大爆发的时代,来比喻 AI 时代的未来。但 AI 的商业化却没能像前景那样宽广,上市后公司的质疑声依然不断。

实际上,寒武纪如今的内忧外患,无论是投资者的悲观预期,高管和机构的不断出走,还是跌倒谷底的市值,归根结底还是泡沫太多,干货太少。

2018年5月,陈天石向媒体展示该公司研发的中国首款云端智能芯片MLU100,理论峰值速度达每秒128万亿次定点运算,达到世界先进水平(来源:新华社)

AI 公司最重要的能力早已不是 AI 技术,它们本质上是系统集成商,通过外采硬软件的方式向客户提供整体方案。与英伟达、英特尔这些巨头,或是爱芯科技、中科驭数这些垂直赛道企业相比,寒武纪的竞争力不足。

不过也有例外,钛媒体App在采访中发现,有很多人十分看好寒武纪的发展,

黄乐平对钛媒体App表示,大芯片特点就是,芯片需要集成的晶体管数量多,研发投入大,一颗芯片的开发往往需要上千人。同时还需要培育生态链,因此产品周期长(几年)。而中国过去能够支撑/管理那么大规模研发的设计公司只有海思和展锐两家。

“现在很多企业开始进入这个领域。我相信会有中国企业能够跑出来,但最后谁能跑出来还难说。这对创始人团队的研发,市场,管理能力都是很大的考验。”黄乐平表示。

有业内人士谈及寒武纪的现状表示,在外部技术封锁、内部自主创新的背景下,寒武纪也在历经Gartner技术成熟曲线中的“死亡之谷”时期,一旦迈出“死亡之谷”(泡沫破裂低谷期),就会迎来“开悟之坡”,即稳步爬升恢复期和生产成熟期。

实际上,市场也给足了寒武纪机会。企查查数据显示,2021年,中国芯片半导体赛道共发生投融资事件492件,披露融资总金额超3876亿元,远超2020年全年。同时,据Gartner预测,全球AI芯片市场规模有望在2025年将达到700亿美元以上。

下一个属于寒武纪的光辉时代何时到来,依然需要时间的等待。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经网:http://www.lucaijing.com.cn

相关推荐