《相互保》的信美人寿被罚93万,背后股东是马云也无济于事!

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

原标题:《相互保》的信美人寿被罚93万,背后股东是马云也无济于事!

2018年10月16日,相互保面世!

“0元加入、众人互助、每人分摊小于一毛钱就能获得10万到30万元保险保障”吸引人的宣传,加上支付宝的巨大流量,“相互保”马上刷爆了朋友圈,称之为“互联网第一保险”也不为过!

相互保是由信美人寿推出,而信美人寿最大的股东是蚂蚁金服和天弘基金。而二者实际控制人均为马云。

突然夭折

好景不长,11月27日“相互保”突然更名为“相互宝”,也就是说,2000万名与保险产生“一毛钱关系”的人,突然与保险失联!

信美人寿表示不再对接“相互保”,称公司被监管约谈,被银保监指出涉嫌的三个问题:

一是未按照规定使用经备案的保险条款和费率;二是销售过程中存在误导性宣传;三是信息披露不充分。而上述几个问题为2019年4月份的罚单埋下伏笔!

银保监会处罚决定、信美人寿被罚93万

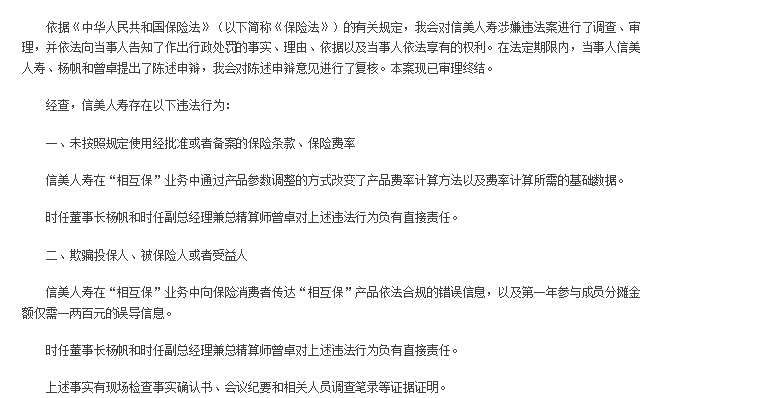

经查,信美人寿存在以下违法行为:

一、未按照规定使用经批准或者备案的保险条款、保险费率

信美人寿在“相互保”业务中通过产品参数调整的方式改变了产品费率计算方法以及费率计算所需的基础数据。

时任董事长杨帆和时任副总经理兼总精算师曾卓对上述违法行为负有直接责任。

二、欺骗投保人、被保险人或者受益人

信美人寿在“相互保”业务中向保险消费者传达“相互保”产品依法合规的错误信息,以及第一年参与成员分摊金额仅需一两百元的误导信息。

监管进一步解释

一是“相互保”业务中信美人寿通过产品参数调整的方式改变了产品费率计算方法以及费率计算所需的基础数据,该行为不符合《健康保险管理办法》第十九条的有关规定,不适用《关于促进团体保险健康发展有关问题的通知》第二条第三款的相关规定。

二是“相互保”业务存在未按照规定使用经批准或者备案的保险条款、保险费率的问题,宣传产品经过备案是向消费者传达产品依法合规的错误信息;“相互保”采用后付费的方式导致分摊金额存在不确定性,向消费者传达第一年参与成员分摊金额仅需一两百元的信息存在误导性

一点感悟

1.银保监会的处罚,是对保险创新的红线约束。“相互保”,具有保险产品性质,没有按照规定使用经批准或者备案的保险条款、保险费率存在越过监管红线的问题。

如果保险条款、保险费率没有明确的规范管理,那么保险市场的竞争将会出现混乱!

2.“相互保”本身来说,是互联网金融和共享经济在保险领域的创新尝试!“一人生病大家出钱”的互助模式以相对公开、透明,被大众接受!这种模式确实起到了防御风险的作用

但如何在符合监管的前提现,推出更多符合大众市场需求的新型保险产品,需要银保监会和保险公司共同努力。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn