五年净赚约100亿却仍“缺钱” 宝丰能源百亿项目“缩水”募资额大涨

2019-03-14 10:29:28来源:界面新闻编辑:鹿鸣君

扫一扫

分享文章到微信

扫一扫

关注鹿财经微信公众号

原标题:五年净赚约100亿却仍“缺钱” 宝丰能源百亿项目“缩水”募资额大涨

1

宁夏最大的民营煤化工厂——宁夏宝丰能源集团股份有限公司(下称宝丰能源),近日在证监会官网披露了招股说明书,将“缺钱”的煤化工重资产项目推到台前。主导这场剧目的主角,则是宁夏前首富党彦宝。

2014年,党彦宝凭借55亿的身家成为宁夏新首富。但近两年来(2017年、2018年)的胡润百富榜显示,他的财富值一直停留在85亿元,未见增长。眼下,这位前宁夏首富遇到了新“危机”:他所控制的宝丰能源,于2017年开工建设的焦炭气化制60万吨/年烯烃项目(下称烯烃项目),遭遇了巨大的资金缺口。

根据招股说明书,宝丰能源拟募资74亿元用于该烯烃项目的建设。实际上,该烯烃项目投资规模已经大幅“缩水”。2017年底报送的招股说明书显示,该烯烃项目原计划投资规模约211亿元。而到了最新的招股书中,该项目投资规模降至约153亿元。但宝丰能源却大幅提升了该项目的募资金额——该项目计划IPO募资金额却由54亿元增加至74亿元。

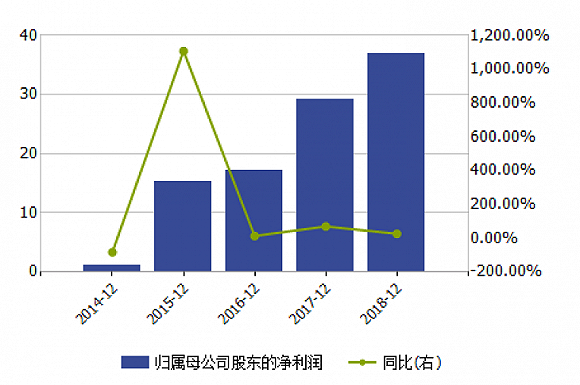

这一系列变化,显示出党彦宝所遭遇的资金压力。可事实上,他的宝丰能源并不是一个不赚钱的煤化工企业,2018年,这家公司净赚约37亿元,净利润五年内增了31倍。

那么,宝丰能源为何“闹钱荒”?这位前宁夏首富有何野心?

五年净赚约100亿却仍“缺钱”

以煤炭采选为基础,宝丰能源围绕着现代煤化工产业链,打造了烯烃、焦化和精细化工三个板块的主营业务结构。该公司近些年来的主营收入构成显示,烯烃和焦化产品所贡献的营业收入,已经远超过精细化工产品,成为宝丰能源的两大核心收入来源。

而本次IPO的主要目的,正是为宝丰能源的烯烃项目筹资,足见该公司将烯烃业务视作未来业绩的最大筹码。

过往的业绩数据显示,烯烃业务能为宝丰能源带来极强的利润。该业务在盈利能力方面,比焦化业务有着显著优势。

参照2014年至2018年的财务数据,烯烃业务五年里累计实现营业收入204.85亿元,贡献毛利89.76亿元,毛利率稳定维持在43%上下。相较之下,宝丰能源另一大板块焦化业务,同期则累计实现营业收入171.95亿元,贡献毛利59.89亿元,毛利率变动区间则从3%跳跃至51%,波动明显。

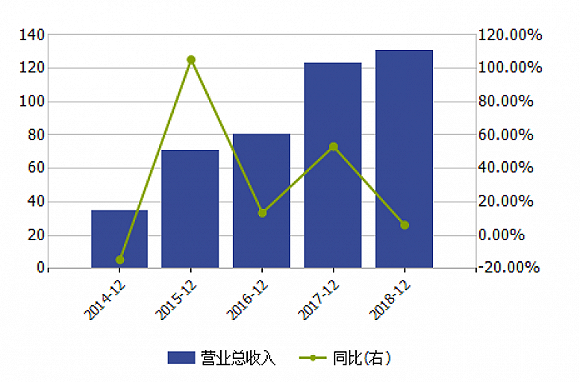

烯烃业务凭借较为稳定的毛利率和较强的盈利能力,成为本次IPO募资的主要扩产方向。而整体来看,过去五年里,宝丰能源则依靠烯烃和焦化两大核心业务,赚得“盆满钵满”:2014年至2018年,宝丰能源累计实现营业收入439.15亿元,净赚99.65亿元。

宝丰能源最近五年营收表现。来源:Wind

宝丰能源最近五年净利润表现。来源:Wind

且值得注意的是,与同行企业相比,宝丰能源上述两大业务的盈利能力较为突出。

根据招股说明书,宝丰能源烯烃业务可对比的企业为国内两大煤炭龙头企业中国神华(601088.SH)和中煤能源(601898.SH)。数据显示,在烯烃产品的单位售价方面,宝丰能源的聚乙烯和聚丙烯整体高于两家公司,而其单位成本则远远低于这两个对手。因此,宝丰能源烯烃业务的毛利率远超两家龙头企业——2018年上半年,该公司聚乙烯毛利率为43.28%,分别高出中国神华和中煤能源18.4个百分点、17.95个百分点;该公司聚丙烯毛利率为44.36%,分别高出中国神华和中煤能源22.99个百分点、22.86个百分点。

宝丰能源焦化业务可对比的企业为A股公司美锦能源(000723.SZ)、宝泰隆(601011.SH)、西山煤电(000983.SZ)等。数据显示,在焦炭的单位售价方面,宝丰能源的价格普遍低于可比公司,但借助生产焦炭的原料煤多数来源于自身煤矿的供给优势,极大拉低了生产升本,因而致使该公司的毛利率普遍高于可比公司。

然而,虽然“赚钱效应”极强的两大业务在五年时间里,给宝丰能源带来了将近100亿元的净利润。但该公司仍然处于“缺钱”状态,其现金流的压力有所增加。

财务数据显示,截至2018年底,宝丰能源的货币资金为14.34亿元,五年来减少了近9亿元。

那么,这五年来,宝丰能源的钱都“花”哪儿去了呢?

重资产模式撑起的民营煤化工帝国

作为宁夏地区最大的民营煤化企业,宝丰能源豪掷427亿元,建设了目前全国规模最大、产业链最完善的循环经济工业基地宝丰能源基地。这背后,包含着该公司年产30万吨聚乙烯、年产30万吨聚丙烯、年产30万吨煤焦油加工、年产170万吨甲醇、年产400万吨焦化以及年产1000万吨煤炭洗选等贯穿煤化工产业链的生产能力。

煤化工行业具备典型的重资产特征,尤其强调对资金的需求。因此,宝丰能源这一民营煤化工版图的建成,是一场投入与产出效益的长跑较量。

财务数据显示,截至2018年底,宝丰能源固定资产为150.66亿元,在建工程为58.67亿元,两项合计近210亿元,占资产总额比例为78%。这便代表着,宝丰能源过去所赚的钱基本上都需要用于固定资产建设上去。

但重资产模式下,宝丰能源过去五年所挣得的资金完全满足不了重大的项目建设。

截至2018年底,宝丰能源有四大在建项目:红四煤业项目、丁家梁煤矿项目、焦炭气化制60万吨/年烯烃项目以及马莲台煤矿安全技术改造项目,期末账面余额显示,上述四个项目目前已投入资金分别为17.36亿元、13.29亿元、25.01亿元和1.03亿元。

而招股说明书披露的项目预算金额显示,上述四大在建项目的预算分别为27.15亿元、14.30亿元、152.79亿元以及7.95亿元。这意味着,距离这四大在建工程完成,宝丰能源还有约145亿元的资金缺口。即便未来该公司能成功上市,通过IPO解决烯烃项目74亿元的资金,其还有71亿元的资金“窟窿”需要填补。

显然,宝丰能源在在手货币资金并不充足的情况下,未来就要各种途径募集资金解决其巨大的资本开支压力。

现有主营业务的获现能力并不能完全满足“造血”需求。

值得肯定的是,宝丰能源主营业务目前的现金流正不断充沛。财务数据显示,五年里,该公司经营活动产生的现金流量净额已由2014年的6.48亿元,翻数倍至2018年的32.65亿元。且借助资源、成本和产业链优势,其净利润五年内增加了31倍至36.96亿元。

但该公司变现和盈利的稳定性,也受到来自煤炭和原油价格波动产生的“威胁”。

近两年来,宝丰能源销售毛利率稳步回升,2018年,这一数据达到46.90%。但是,该公司烯烃业务的毛利率逐年下滑。财务数据显示,2016年至2018年上半年,宝丰能源聚乙烯产品的毛利率由50.43%逐年下降至43.28%;同期,该公司聚丙烯产品的毛利率则由45.61%下降至44.36%。

甲醇是烯烃产品的主要原料,占据约七成的成本。宝丰能源的烯烃产品毛利率之所以普遍高于同行企业的原因,在于该公司甲醇几乎源于自制而鲜有外购。甲醇的自制单位生产成本和外购平均价格的差异,便足以说明宝丰能源烯烃产品毛利率之高的原因——2018年,宝丰能源自制甲醇的平均单位生产成本为每吨1234.38元,而同期外购甲醇的平均价格则每吨高达2043.98元。

然而,纵向对比发现,2016年至2018年,宝丰能源自制甲醇的单位成本正逐年攀升——单位成本由2016年的923.32元/吨,增加至2018年的1234.38元/吨。而自制甲醇单位成本的上升,源自于该公司外购原煤价格增长所致,这也意味着,煤炭的价格波动依然会影响着该公司烯烃业务成本的控制。

与此同时,烯烃产品的售价也与国际油价格高度关联。业内分析人士指出,烯烃产品的价格与国家油价基本保持正相关性。而数据显示,国际原油价格近些年来处于较强烈的震荡态势中。

变现和盈利的稳定性受到考验下,宝丰能源近些年来则通过举债“补血”。

该公司筹资活动产生的现金流量表明细显示,宝丰能源五年来均保持着每年30亿元上下的借款筹资,相应地,该公司每年也需支付30亿元至40亿元的债务偿还现金。以2018年为例,宝丰能源短期借款为10.86亿元,较2017年底增加1.96亿元;长期借款和应付债券分别为23.90亿元、30.75亿元,较2017年底分别增加3.34亿元、5.43亿元。同期,该公司一年内到期的非流动负债为21.94亿元。

整体而言,截至2018年底,宝丰能源带息债务和净债务分别为87.46亿元、73.11亿元,较2017年分别增加5.63亿元、10.48亿元。这其中,其约57%的债务为短期债务。

宁夏前首富的“能源梦”

宝丰能源的第一大股东为宁夏宝丰集团(下称宝丰集团),为党彦宝所控制。该集团已形成横跨能源、房地产、商业、工业产业、贵金属领域的板块业务。

其中,被党彦宝力推于聚光灯前的,则是能源业务。一份由党彦宝在2017年末一公开场合所做的演讲内容显示,他将“发展以煤为原料的循环经济”和“加快绿色、新能源产业发展”视作其新时代实体企业发展战略。

承担“以煤为原料的循环经济”发展任务的是正在IPO的宝丰能源,而早在2016年,党彦宝便将宝丰集团旗下代表着新能源产业的光伏资产运作上市。

2016年初,党彦宝通过其控制的峰腾企业,对港股公司马仕达国际(03966.HK)发起要约收购。当年5月,马仕达国际正式更名为中国宝丰国际(下称宝丰国际)。

同年,宝丰集团在与银川开工建设当年全国最大的单晶光伏电站(规模达700MW,下称银川项目)则成为宝丰国际日后主要的营收来源。

不过,这个大型光伏电站建设规模并不是一步到位。截至2017年底,宝丰国际的银川项目装机规模才350MW。预计到2018年末,这一规模仅为攀升至390MW。

即便如此,上述光伏业务也为宝丰国际带来不错的现金流。2018年上半年,宝丰国际光伏发电业务收入约3亿元(人民币,下同),占总营收入的64%,并助推该公司的毛利率攀升至60.9%,较2017年同期增加了7个百分点。

可观的盈利能力,让党彦宝决定继续扩大光伏业务的目标规模。于是,他在2017年末的那场公开场合表示,未来将规划建设3GW光伏发电项目。

然而,光伏同样是资金密集型产业。左手能源化工板块百亿煤化工项目,亟待资金补充建设;右手新能源板块两年前光伏项目,还尚未建设完成却又抛出“宏伟计划”。

因此,对于这位宁夏前首富而言,要实现他的“能源梦”,未来则需跟“钱荒”做好持久战准备。

投稿邮箱:lukejiwang@163.com 详情访问鹿财经:http://www.lucaijing.com.cn

相关推荐