原标题:UCloud流血上市 冲刺科创板云计算第一股引外界高度关注

近日,优刻得科技股份有限公司(下称“优刻得”、“UCloud”)正式通过了上交所上市委会议审议,这意味着这家云服务独角兽公司将不日登陆科创板。

优刻得首次公开发行的A股不超过12140.00万股,公开发行股份数量不低于本次发行后总股本的21.56%。据招股书显示,优刻得拟募集资金69.47亿元,此次募集的资金将用于网络环境下应用数据安全流通平台、多媒体云平台、内蒙古乌兰察布市集宁区优刻得数据中心、新一代人工智能服务平台等项目。

1

科创板云计算第一股

优刻得在云计算领域声名在外。

作为独角兽,从科创板成立以来,其冲刺科创板的相关消息受到的关注度一直都很高,被称为科创板云计算第一股。

优刻得是国内领先的第三方云计算服务商,为用户提供公有云、私有云、混合云三种模式的服务,提供的产品包括计算、网络、存储等基础资源以及构建在这些基础资源之上的基础IT架构产品,以及大数据、人工智能等产品。

云计算是什么?

云计算(cloudcomputing)是分布式计算的一种,是对传统IT结构的革新。

打个比喻,原来我们都拥有自己的电脑,包括主机服务器屏幕等等硬件。在自己的电脑上使用操作平台和软件。这个架构是典型的传统的架构。而所有云计算,就是把这一些统统搬到云上,我们使用的时候使用连接云来使用。而搬运的硬件、操作系统、软件到云上,对应云计算分别为IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)。我国目前云计算市场IaaS占最大的份额,但是下半场SaaS将会加速发展。

而优刻得主要提供的是IaaS+SaaS。

云又分为公有云、私有云和混合云。

公有云是报告期内优刻得最主要的收入来源,2016年、2017年、2018年,来自公有云的业务收入分别为47,219.80万元、76,399.46万元、101,112.50万元,分别贡献了高达91.43%、90.97%、85.15%的营业收入。从可预见的时间段看,公有云会一直是公司着重发展的方向。

云计算模式分为公有云、私有云和混合云。混合云名副其实,是公有云和私有云的混合。公有云是指是由云服务提供商控制,用于云服务用户和资源的云部署模式。私有云是由云服务客户控制,用于单一云服务用户和资源专用的云部署模式。与公有云相比,私有云使用的是相同的云计算技术,并提供相同的功能。用户可掌握和控制计算、存储等所有资源,享有独家使用权。

简单地理解,公有云是标准产品,而私有云是定制型服务。

公有云产品标准化程度高,同一产品可以提供给不同客户使用,因而复用性高,具有叫私有云更高的毛利率。

2

公有云市场寡头逐显,

竞争态势激烈化

上面提到,公有云毛利率高、标准程度高。因此必然带来的市场集中度提升。

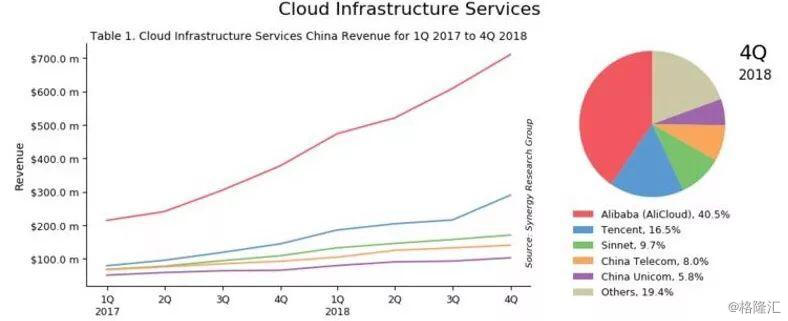

公有云市场的竞争愈加激烈。我国云计算市场中,阿里云、腾讯云、中国电信及AWS等头部企业已占据大部分市场份额,上述行业巨头背靠集团资源优势,在业务规模、品牌知名度、业务体系、资金实力等方面具有明显优势。

并且,随着下游互联网市场增速放缓,导致巨头们加剧争夺增量市场。近年来,由于C端流量红利消退以及行业监管政策变化的影响,云计算下游互联网行业尤其是消费互联网的整体增速逐渐放缓,短期内可能继续维持这一趋势。

同时,以阿里云为代表的头部云计算厂商为拓展市场份额进行竞争性降价,加上单位资源采购价格下降,云计算产品降价已成为行业内常态化的趋势。由于巨头们规模效应明显,营收体量与优刻得相比不是同一个量级,导致比起优刻得更有成本优势,有更大的降价空间,而优刻得难以一直跟随降价策略。优刻得面临着巨大的竞争压力,可能面临着客户开拓受阻。

而目前,公有云市场寡头格局逐步显现。从2017年至2018年第四季度,前五巨头低位维持稳定,大有强者愈强的态势,市场份额进一步集中。尤其阿里云,增速远远高于云计算市场增速。而2018年Q4,前五大云计算厂商占领超过八成市场份额。

图:中国云计算厂商市场份额

资料来源:Synergy Reserch

市场的进一步集中,动摇了优刻得的市场地位。根据 IDC 的报告,优刻得在中国公有云 IaaS 市场的份额由 2018 年上半年的 4.8% 下降至 2018 年全年的 3.4%。而市场竞争加剧的趋势在未来很可能进一步持续。

云计算市场竞争,导致了优刻得的市场地位下降。

3

大幅下降的毛利率盈利能力

与较高的未弥补风险

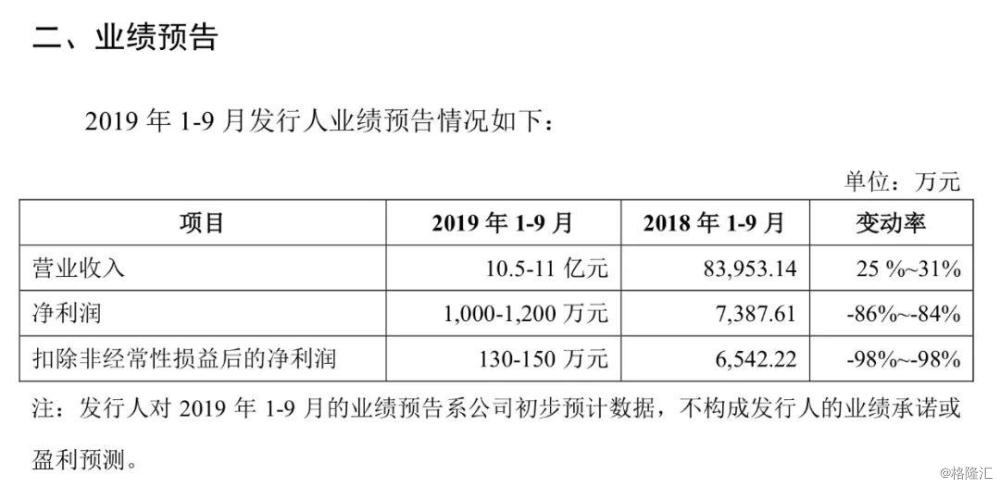

UCloud在过去三年盈利能力增速良好,2016 年度、2017 年度、2018 年度分别实现净利润 -21,086.20 万元、5,927.99 万元、7,714.80 万元。

但2019年上半年,公司的盈利能力开始大幅下滑优刻得营业收入同比增速较 2016-2018 年度有所放缓。由于2018年下半年加大资源投入以及主要产品价格下降,2019 年上半年毛利率较 2018 年下降 9.44 个百分点,2019 年上半年净利润同比 2018 年上半年大幅度下降 84.31%。

另外,为了竞争,优刻得不得参与巨头们的扩张竞赛,不断扩大投资。

2018 年下半年优刻得对服务器资源进行较大批量的采购和部署,并配套采购数据中心资源,导致 2019 年上半年的经营设备折旧和数据中心费用占比大幅 上升,使得净利润同比下降。未来,优刻得将推动自建数据中心等募投项目的实施,固定资产规模预计将进一步上升,新增折旧金额较大,进一步削薄优刻得的净利润水平。

另外,公司未弥补亏损。根据招股书,由于公司发展初期投入较大,且已实现盈利的时间较短,故 2018 年 5 月末仍存在累计未弥补亏损。公司整体变更时存在未弥补亏损。

而笔者估计,导致2019 年上半年净利润下滑的因素,即前文所提到的竞争激烈导致主要产品降价、市场地位下降、固定资产 成本上升等因素将会长时间存在且愈演愈烈。招股书在风险部门也进行相关披露披露,认为影响净利润的因素 在短期内可能进一步持续,优刻得在2019 年全年及以后年度存在业绩持续下滑甚 至亏损的风险,也即优刻得存在上市当年营业利润下降 50%以上乃至上市当年即亏损的风险。

但是仅以净利润来衡量优刻得这个云计算的独角兽,未免偏颇。云计算一直以来都让投资者们又爱又恨。一方面,云计算是一个实实在在的不停地烧钱的行业,无法在短期内看到可观的收益。另一方面,尽管如此,云计算代表了IT未来的发展方向,代表了高增速的蓝海市场。

而上面提到的这些问题,优刻得应该清楚,其试图转向人工智能等领域的云市场份额。在获得科创板的募资之后,其能否成功地实施转型,能否另辟出路呢?